ę╗Īóę²čį

ūį1996─ĻŻ¼Blattberg et al┬╩Ž╚╠ß│÷┴╦┐═æ¶┘Y«a(ch©Żn)Ą─Ė┼─Ņ——īó┐═æ¶┘Y«a(ch©Żn)Č©┴x×ķŲ¾śI(y©©)╦∙ėą┐═æ¶ĮK╔ĒārųĄĄ─š█¼F(xi©żn)¼F(xi©żn)ųĄĄ─┐é║═——ęįüĒŻ¼įĮüĒįĮČÓĄ─蹊┐ūC├„Ż¼į┌ęį┐═æ¶×ķųąą─Ą─ĻP(gu©Īn)ŽĄĀIõNĢr┤·Ż¼┐═æ¶(Ų¾śI(y©©)┼c┐═æ¶Ą─ĻP(gu©Īn)ŽĄ)╩ŪŲ¾śI(y©©)ūŅųžę¬Ą─┘Y«a(ch©Żn)ų«ę╗ĪŻ┐═æ¶ĻP(gu©Īn)ŽĄū„×ķę╗ĘNŲ¾śI(y©©)┘Y«a(ch©Żn)Ż¼▓óĘŪę╗│╔▓╗ūāĪŻŲ¾śI(y©©)║═┐═æ¶Č╝╠Äė┌ą┼Žó▓╗ī”ĘQĄ─Łh(hu©ón)Š│ųąŻ¼ĀIõN╗ŅäėĄ─ČÓśėąįĪó┐═æ¶ąą×ķĄ─ļSÖC(j©®)ąįĪó┐═æ¶ĻP(gu©Īn)ŽĄĄ─č▌ūā░l(f©Ī)š╣Ą╚▓╗ĘĆ(w©¦n)Č©ę“╦žŻ¼ī¦(d©Żo)ų┬┐═æ¶┘Y«a(ch©Żn)▒Ē¼F(xi©żn)│÷▓©äėĪó┤Ó╚§Īó▓╗┤_Č©Ą╚’L(f©źng)ļU╠žš„Ż¼ōQčįų«Ż¼┐═涒L(f©źng)ļUĄ─┤µį┌Š▀ėą┐═ė^ąį║═▒ž╚╗ąįĪŻ

Ų¾śI(y©©)╣▄└ĒöĄ(sh©┤)ō■(j©┤)ĖµįV╬ęéā┐═涒L(f©źng)ļUĄ─“ŲŲē─┴””ų«┤¾Ż║ųąć°ļŖą┼─│╣½╦Š2006─Ļ┴„╩¦┐═æ¶┼cą┬į÷ė├æ¶▒╚└²ĮėĮ³9Ż║10Ż¼ę“┐═æ¶┴„╩¦įņ│╔Ą─Įø(j©®ng)Ø·(j©¼)ōp╩¦į┌2.4ā|į¬Ż╗ėų╚ńŻ¼2004─Ļ╦─┤©ķL║ńĄ─žöäš(w©┤)ł¾▒Ē’@╩ŠŻ¼įō╣½╦Š╣▓╠Øōp36.81ā|į¬Ż¼├┐╣╔╠Øōp1.71į¬Ż¼ėŗ╠ßæ¬(y©®ng)╩šē─┘~Īó┤µžø£pųĄ37ā|į¬Ż╗ŲõųąAPEXŪĘ┐Ņėŗ╠ßęčĖ▀▀_(d©ó)3.1ā|├└į¬ĪŻę“┤╦Ż¼ėąą¦Ą─┐═涒L(f©źng)ļU╣▄└ĒŲ╚į┌├╝Į▐ĪŻÅ─īW(xu©”)ąg(sh©┤)蹊┐Ą─ĮŪČ╚Ż¼ć°ļHīW(xu©”)ąg(sh©┤)Įń║¶åŠī”┐═涒L(f©źng)ļUĄ─ŽĄĮy(t©»ng)蹊┐Ż║RyalsųĖ│÷Ż¼Į©┴ó╚½├µĄ─┐═涒L(f©źng)ļUĖ┼─Ņ─Żą═Ą─蹊┐╩Ū▒žę¬Ą─Ż¼└ĒŪÕ’L(f©źng)ļU“ī(q©▒)äė┴”ų«ķgĄ─ĻP(gu©Īn)ŽĄ║═╝┘įO(sh©©)ę▓╩«Ęųųžę¬Ż╗DoylešJ(r©©n)×ķŻ¼ļSų°╩ął÷ĀIõNŲš▒ķ│╔×ķČ┤▓ņ┐═æ¶║═┐═æ¶ĻP(gu©Īn)ŽĄĄ─│ąō·(d©Īn)š▀Ż¼æ¬(y©®ng)įō┬╩Ž╚Į©┴óĖ³╝ė═Ė├„Ą─┐═涒L(f©źng)ļU║═╩šęµĄ─Č╚┴┐ĘĮĘ©ĪŻį┌ęčėąĄ─蹊┐ųąŻ¼ć°═Ōī”┐═涒L(f©źng)ļUĄ─蹊┐╩«ĘųėąŽ▐Ż¼▌^×ķŽĄĮy(t©»ng)Ą─蹊┐ų„ę¬ėą3Ų¬Ż¼Č°Ūę╦¹éāī”┐═涒L(f©źng)ļU蹊┐Č╝Ę■äš(w©┤)ė┌CLV(┐═æ¶ĮK╔ĒārųĄ)Į©─ŻĪŻRyals et al═©▀^īŹūC蹊┐Ż¼ķ_░l(f©Ī)┐═æ¶ĻP(gu©Īn)ŽĄėøĘų┐©Ż¼ė├ė┌┤_Č©┐═æ¶ĻP(gu©Īn)ŽĄĄ─’L(f©źng)ļUŻ¼═©▀^š{(di©żo)š¹CLV┘N¼F(xi©żn)┬╩ęįĘ┤ė│éĆ¾w┐═涒L(f©źng)ļUŻ¼▓ó╠ß│÷Ųõ’L(f©źng)ļUŠÅĮŌ▓▀┬įŻ╗HoganĄ╚ė├žöäš(w©┤)╣▄└ĒŅI(l©½ng)ė“ėŗ╦Ń’L(f©źng)ļUĄ─╦╝┬Ę(┘Y▒Š┘Y«a(ch©Żn)Č©ār─Żą═)Ż¼ī”┐═æ¶Ą─’L(f©źng)ļU▀M(j©¼n)ąąĮ©─ŻŻ╗Rush et al蹊┐┴╦į┌ļŖūė╔╠äš(w©┤)┴Ń╩█śI(y©©)ųąĄ─┐═æ¶ų¦ĖČŲ█įp’L(f©źng)ļUŻ¼╗∙ė┌┐═æ¶ĻP(gu©Īn)ŽĄ╣▄└ĒŻ¼š¹║Ž┐═æ¶Ą─Øōį┌ārųĄ║═’L(f©źng)ļUŻ¼Į©┴ó┐═涒L(f©źng)ļUįu╣└─Żą═ĪŻČ°Į³─ĻüĒŻ¼ć°ā╚(n©©i)īW(xu©”)š▀ķ_╩╝┴╦ī”┐═涒L(f©źng)ļUĄ─蹊┐ĪŻ╚ń═§║Żéźį┌Ųõ▓®╩┐šō╬─ųąŻ¼ęį“ąą×ķ-ŪķĖą”×ķų„ŠĆ蹊┐┴╦ĘŪŲ§╝sŚl╝■Ž┬┐═æ¶┘Y«a(ch©Żn)’L(f©źng)ļUĄ─ą╬│╔╝░Č╚┴┐Ż¼īóŲõ╝Ü(x©¼)Ęų×ķ▓©äėąį’L(f©źng)ļUĪó╦ź═╦ąį’L(f©źng)ļU║═┴„╩¦ąį’L(f©źng)ļUŻ¼▓óĘų╬÷┴╦ī¦(d©Żo)ų┬┐═æ¶┘Y«a(ch©Żn)’L(f©źng)ļUĄ─ę“╦žŻ¼Į©┴ó┴╦įuār┐═æ¶┘Y«a(ch©Żn)’L(f©źng)ļUĄ──Żą═Ż╗┴║Ū╔ś“į┌Ųõ┤T╩┐šō╬─ųąŻ¼čąŠ┐┴╦į┌ĀIõNŅI(l©½ng)ė“Ų¾śI(y©©)├µ┼RĄ─┐═涒L(f©źng)ļUŻ¼ū„š▀šJ(r©©n)×ķ┐═涒L(f©źng)ļUŅÉą═Ęų×ķ┐═æ¶▀xō±’L(f©źng)ļUĪó┐═æ¶ØMęŌ’L(f©źng)ļUĪó┐═æ¶ą┼ė├’L(f©źng)ļUĪó┐═æ¶┴„╩¦’L(f©źng)ļU╦─ĘNŅÉą═Ż¼▓óĮ©┴ó┐═涒L(f©źng)ļUįuārųĖś╦(bi©Īo)Ż╗╠’├¶į┌Ųõ┤T╩┐šō╬─ųąŻ¼čąŠ┐┴╦B2BŪķŠ░Ž┬┐═æ¶ą┼ė├’L(f©źng)ļUĄ─įuārųĖś╦(bi©Īo)¾wŽĄĪŻ

┐vė^ć°ā╚(n©©i)═Ōī”Ų¾śI(y©©)┐═涒L(f©źng)ļUĄ─蹊┐Ż¼ļm╚╗ī”įōŅI(l©½ng)ė“ėą╦∙│╔Š═Ż║ó┘┐═涒L(f©źng)ļUĮ©─Ż╝░ī”CLVĮ©─ŻĄ─ė░ĒæĪŻó┌Å─ĀIõNĮŪČ╚║═┐═æ¶┘Y«a(ch©Żn)Ęų╬÷║═įu╣└┐═涒L(f©źng)ļUŻ╗Ą½ī”┐═涒L(f©źng)ļUŅÉą═║═’L(f©źng)ļU¾wŽĄ╚▒Ę”ŽĄĮy(t©»ng)Ą─Ęų╬÷ĪŻ╠žäeĄ─Ż¼įSČÓīW(xu©”)š▀į┌Ųõ蹊┐ųąŻ¼ī”Ų¾śI(y©©)┼c┐═æ¶Ą─Į╗ęūĻP(gu©Īn)ŽĄŪķŠ░▀M(j©¼n)ąąŽ▐Č©Ż¼╚ńĘŪŲ§╝sŚl╝■ĪóB2BĄ╚Ż¼ė╔┤╦┐╔ęį┐┤│÷Ż¼▓╗═¼Į╗ęūĻP(gu©Īn)ŽĄŽ┬Ą─┐═涒L(f©źng)ļU╩ŪŠ▀ėą▓╗═¼╠žš„Ą─Ż¼╚╗Č°ī”Į╗ęūĻP(gu©Īn)ŽĄĄ─Ęų╬÷ęį╝░ĻP(gu©Īn)ė┌Į╗ęūĻP(gu©Īn)ŽĄ┼cŲ¾śI(y©©)┐═涒L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄ─┐Ū░§rėąīŻķT蹊┐╔µ╝░ĪŻ

į┌╣▄└Ē┼c蹊┐ąĶŪ¾Ą─“ī(q©▒)äėŽ┬Ż¼▒Š╬─ćLįćÅ─ę²ų┬┐═涒L(f©źng)ļUĄ─▒Šį┤——Ų¾śI(y©©)┼c┐═æ¶Ą─Į╗ęūĻP(gu©Īn)ŽĄŻ¼ŽĄĮy(t©»ng)╠Į╦„┐═涒L(f©źng)ļUĪŻ▓╗═¼Į╗ęūė╔ė┌╝s╩°┴”▓Ņ«ÉȰĦüĒĄ─╠žš„▓╗▒MŽÓ═¼Ż¼Č°Ūę═©▀^ė░Ēæ┐═æ¶ąą×ķŻ¼▀M(j©¼n)Č°ī”┐═涒L(f©źng)ļUę“╦ž«a(ch©Żn)╔·Ą─ū„ė├▓╗╚▌║÷ęĢĪŻĖ³▀M(j©¼n)ę╗▓ĮĄ─Ż¼▀@ī¦(d©Żo)ų┬┴╦▓╗═¼Į╗ęūĻP(gu©Īn)ŽĄŽ┬Ą─┐═涒L(f©źng)ļU┤µį┌▓ŅäeŻ¼¤ošō╩Ū’L(f©źng)ļUę“╦žĪó’L(f©źng)ļU╩┬╝■▀Ć╩Ū’L(f©źng)ļU║¾╣¹Č╝─▄ėą╦∙¾w¼F(xi©żn)ĪŻę“┤╦Ż¼╠Į╦„Į╗ęūŪķŠ░┼c┐═涒L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄ╩«Ęų▒žę¬ĪŻ

Č■Īó╗∙ė┌Ų§╝s╝s╩°┴”Ą─Į╗ęūĻP(gu©Īn)ŽĄŅÉą═╝░╠ž³c(di©Żn)

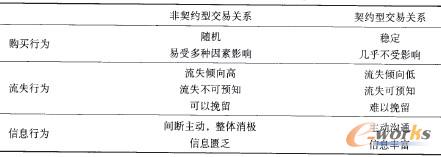

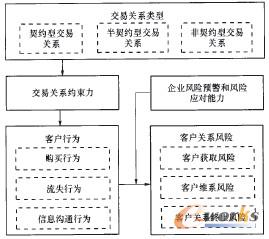

Į╗ęūĻP(gu©Īn)ŽĄŻ¼ę▓ĘQ┐═æ¶ĻP(gu©Īn)ŽĄŻ¼╩Ūę╗ĘN═©▀^┐═涎“Ų¾śI(y©©)┘Å┘I«a(ch©Żn)ŲĘ/Ę■äš(w©┤)(Į╗ęū╗Ņäė)Č°Į©┴óŲüĒĄ─Īó░³║¼ŪķĖąę“╦ž┼cąą×ķę“╦žĄ─ĻP(gu©Īn)ŽĄĪŻÅ─īŹ¼F(xi©żn)┐═æ¶┼cŲ¾śI(y©©)Ą─Į╗ęū╗ŅäėĄ─ĘĮ╩ĮüĒ┐┤Ż¼┐═æ¶ĻP(gu©Īn)ŽĄĄ─Į©┴óą╬╩Į╩ŪČÓśėĄ─Ż║╩Ūʱėå┴óŲ§╝sŻ╗ėå┴óęÄ(gu©®)ĘČŲ§╝s▀Ć╩Ūėå┴ó┐“╝▄Ų§╝sĪŻĖ∙ō■(j©┤)Ų¾śI(y©©)┼c┐═æ¶Ą─Į╗ęūŲ§╝s╝s╩°┴”Ą─ÅŖ(qi©óng)╚§│╠Č╚Ż¼╬ęéāīó┐═æ¶ĻP(gu©Īn)ŽĄäØĘų×ķ╚²ĘNŅÉą═Ż║ĘŪŲ§╝są═Īó░ļŲ§╝są═║═Ų§╝są═Ż¼╚ńłD1╦∙╩ŠĪŻ

łD1 Į╗ęūĻP(gu©Īn)ŽĄŅÉą═┼cĮ╗ęūŲ§╝s╝s╩°┴”

Į╗ęūŲ§╝sĄ─╝s╩°┴”╚ĪøQė┌Ų¾śI(y©©)┼c┐═æ¶╩Ūʱ═©▀^║×ėåŲ§╝sęį╝░╦∙ėå┴óŲ§╝sī”ļpĘĮĄ─ė▓ąįę¬Ū¾Ė▀Ą═Ż¼▒Ē¼F(xi©żn)į┌Ų§╝sī”┐═æ¶┘Å┘I┴xäš(w©┤)(Ų¾śI(y©©)ī”┐═æ¶┘Å┘IöĄ(sh©┤)┴┐Īó┘Å┘IĮŅ~Ą╚Ą─ęÄ(gu©®)Č©)Īóą┼Žó┴xäš(w©┤)(┐═涎“Ų¾śI(y©©)╠ß╣®║═Ė³ą┬ą┼ŽóĄ─ęÄ(gu©®)Č©)║══╦│÷šŽĄK(┐═æ¶ĮŌ│²Į╗ęūĻP(gu©Īn)ŽĄĄ─Śl╝■Īóī”Ų¾śI(y©©)Ą─ča(b©│)āö?sh©┤)?Ą─╝s╩°╔ŽĪŻ▀@ą®╝s╩°╩╣Ą├┐═æ¶Ą─┘Å┘Iąą×ķ(┘Å┘I┴┐Īó┘Å┘IĢrķgĪóė░Ēæę“╦žĄ╚)Īó┴„╩¦ąą×ķ(┴„╩¦ĢrķgĪó┴„╩¦āAŽ“Īó┴„╩¦║¾┐╔ʱ═ņ╗žĄ╚)║═ą┼Žóąą×ķ(ą┼ŽóąĶŪ¾Īóą┼Žó╠ß╣®ęŌįĖĄ╚)Š▀ėą▓╗═¼│╠Č╚Ą─▓╗┤_Č©ąįŻ¼╚ńReinartz║═KumaršJ(r©©n)×ķį┌ĘŪŲ§╝są═ĻP(gu©Īn)ŽĄųąŻ¼ī”ė┌Ų¾śI(y©©)üĒšfŻ¼┐═æ¶╩ŪʱėąŽ┬ę╗┤╬┘Å┘Iąą×ķęį╝░░l(f©Ī)╔·Ą─Ģrå¢▓╗┐╔ŅA(y©┤)£yĪŻ▀@ĘN┐═æ¶ąą×ķ▓╗┤_Č©ąį╩╣Ą├┐═æ¶│╔×ķ┐═涒L(f©źng)ļUĄ─’L(f©źng)ļUį┤ĪŻ

1Ż«ĘŪŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄ

ĘŪŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄŻ¼╩ŪųĖŲ¾śI(y©©)┼c┐═æ¶▓╗═©▀^ėå┴óŲ§╝sĮ©┴óŲüĒĄ─Į╗ęūĻP(gu©Īn)ŽĄŻ¼Į╗ęūļpĘĮÄū║§ø]ėą╝s╩°ąįĪŻį┌īŹļH╔·╗ŅųąŻ¼ĘŪŲ§╝są═┐═æ¶ĻP(gu©Īn)ŽĄūŅ×ķŲš▒ķŻ¼╚ńB2CļŖūė╔╠äš(w©┤)ŠW(w©Żng)šŠĪó▓═’ŗĘ■äš(w©┤)śI(y©©)Īó░┘žø╣½╦ŠĄ╚╔╠ŲĘ┴Ń╩█śI(y©©)ĪóŠŲĄĻūĪ╦▐Īóį\╦∙Ą╚ĪŻ

Å─┐═æ¶ąą×ķ╠žš„╔Ž┐┤Ż¼ĘŪŲ§╝są═┐═æ¶Ą─┘Å┘Iąą×ķ╩Ūį┌╠žČ©Ą─Ģrķg░l(f©Ī)╔·Ą─ę╗┤╬ąį┘Å┘Iąą×ķŻ¼╩ŪūŅ▓╗ĘĆ(w©¦n)Č©Ą─Ż╗Č°Ūę▀ĆĮø(j©®ng)│Ż╩▄ĄĮĖ„ĘNĖ„śėę“╦žĄ─ė░ĒæŻ¼└²╚ń┐═æ¶ī”Ų¾śI(y©©)Ą─┤┘õNĪóÅVĖµĪóĮĄārĄ╚┤┘õNąą×ķĘŪ│Ż├¶ĖąĪŻ┤╦═ŌŻ¼ĘŪŲ§╝są═┐═æ¶Įø(j©®ng)│Żīó┘Å┘IĘ▌Ņ~Ęų╔óĄĮ▓╗═¼Ą─Ų¾śI(y©©)Ż¼▒M╣▄Ųõąą×ķ╩▄ŲõŽ¹┘M(f©©i)æTąį╗“ų„ė^ęÄ(gu©®)ĘČĄ╚ę╗Č©│╠Č╚Ą─╝s╩°Ż¼Ą½┐═æ¶▀Ć╩Ū┐╔ęį║▄╚▌ęūĄžį┌▓╗═¼Ą─ĖéĀÄŲ¾śI(y©©)ų«ķg▐D(zhu©Żn)ęŲĪŻ┐═æ¶▓ó▓╗ĮoęįŲ¾śI(y©©)╚╬║╬│ąųZŻ¼ę“Č°┐═æ¶┐╔ęį“ļSą─╦∙ė¹”ĪŻÅ─ą┼Žóąą×ķĮŪČ╚Ż¼ī”┐═æ¶Č°čįŻ¼ūŅųžę¬Ą─ą┼Žó╩Ū╔╠ŲĘ/Ę■äš(w©┤)Ą─┘|(zh©¼)┴┐ĪóārĖ±║═┼c╔╠ŲĘ/Ę■äš(w©┤)ŽÓĻP(gu©Īn)Ą─ą┼ŽóŻ¼ī”Ų¾śI(y©©)Ą─žöäš(w©┤)ĀŅørĄ╚Ų¾śI(y©©)ā╚(n©©i)▓┐ą┼Žó▓ó▓╗╩«ĘųųžęĢŻ╗Č°į┌ę╗░ŃŪķørŽ┬Ż¼┐═涤oąĶę▓▓╗Ģ■ūįäėŽ“Ų¾śI(y©©)═Ė┬Čūį╔Ēą┼ŽóĪŻ

2Ż«Ų§╝są═Į╗ęūĻP(gu©Īn)ŽĄ

Ų§╝są═Į╗ęūĻP(gu©Īn)ŽĄŻ¼╩ŪųĖŲ¾śI(y©©)┼c┐═æ¶═©▀^ėå┴óęÄ(gu©®)ĘČ║Ž╝sĮ©┴óĮ╗ęūĻP(gu©Īn)ŽĄŻ¼įō║Ž╝sī”Į╗ęūĻP(gu©Īn)ŽĄėąė▓ąįę¬Ū¾Ż¼╝s╩°ąįÅŖ(qi©óng)ĪŻį┌īŹļHĮ╗ęū╗ŅäėųąŻ¼╬ęéā┐╔ęį░l(f©Ī)¼F(xi©żn)įSČÓ═Ļ╚½Ų§╝są═Į╗ęūŪķŠ░Ą─Ąõą═æ¬(y©®ng)ė├Ż¼╚ńł¾┐»ėåķåĪó▒ŻļUĪóŃyąą(ā”ąŅśI(y©©)äš(w©┤))Īó┤¾ČÓöĄ(sh©┤)B2BĮ╗ęūĪóą┼ė├┐©ĪóĮĪ╔ĒĘ┐─Ļ┐©Ģ■åTųŲĪó╣╠Č©ļŖįÆśI(y©©)äš(w©┤)Ą╚ĪŻÅ─┐═æ¶┘Å┘Iąą×ķ╔Ž┐┤Ż¼┐═æ¶┼cŲ¾śI(y©©)░┤ššŲ§╝sęÄ(gu©®)Č©▀M(j©¼n)ąąĮ╗ęūŻ¼┐═æ¶Ą─┐éų¦│÷ĮŅ~ę╗Č©╩Ū╣╠Č©Ą─ĪŻReinanz et alųĖ│÷┘Å┘I╔╠ŲĘ/Ę■äš(w©┤)Ą─ĘNŅÉ╗“öĄ(sh©┤)┴┐ę▓╩Ū╣╠Č©Ą─Ż¼╚ń┤¾ČÓöĄ(sh©┤)▓╔┘Å║Ž═¼ĪŻÅ─┴„╩¦ąą×ķüĒšfŻ¼ėå┘ÅĢrą┼Žó╣½ķ_ĪóĮ╗ęū│╔▒Š═Č╚ļĄ╚╩╣Ą├═Ļ╚½Ų§╝są═┐═æ¶Ą─▐D(zhu©Żn)ęŲ│╔▒ŠĖ▀Ż¼╝ėų«Ė▀┘|(zh©¼)┴┐Į╗ęūĻP(gu©Īn)ŽĄ╩╣┐═æ¶ī”Ų¾śI(y©©)ėąÅŖ(qi©óng)┴ęĄ─ą┼╚╬ų¬ėXŻ¼Å─Č°╩╣Ą├┐═æ¶Ą─┴„╩¦āAŽ“▌^ąĪĪŻĄ½╚¶┐═æ¶øQČ©▓╗į┘ŠS│ųļpĘĮĮ╗ęūĻP(gu©Īn)ŽĄĢrŻ¼Ų¾śI(y©©)ę╗░Ńļyęį═ņ┴¶ĪŻį┌ą┼Žóąą×ķ╔ŽŻ¼×ķ┴╦┤┘╩╣Ų§╝sĄ─Ēś└¹┬─ąąęį╝░½@Ą├Ė³╝ėĘ¹║ŽąĶŪ¾Ą─«a(ch©Żn)ŲĘŻ¼┐═æ¶āAŽ“ė┌ų„äė┼cŲ¾śI(y©©)▀M(j©¼n)ąąą┼Žó£Ž═©Ż¼└²╚ń┐═æ¶ąĶŪ¾ą┼ŽóĄ─▒Ē▀_(d©ó)ĪóūāĖ³║═┤_Č©ĪŻ

▒Š╬─ęį▒Ē1ī”ĘŪŲ§╝sĮ╗ęūĻP(gu©Īn)ŽĄ║═Ų§╝są═Į╗ęūĻP(gu©Īn)ŽĄĄ─┐═æ¶ąą×ķ╠žš„▀M(j©¼n)ąą┐éĮY(ji©”)▓ó▒╚▌^ĪŻ

▒Ē1 ĘŪŲ§╝sĮ╗ęūĻP(gu©Īn)ŽĄ║═Ų§╝są═Į╗ęūĻP(gu©Īn)ŽĄ▒╚▌^

3Ż«░ļŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄ

1931─ĻŻ¼Llewellyn╠ß│÷┴╦ę╗éĆ┐“╝▄Ų§╝sĄ─Ė┼─ŅŻ¼šJ(r©©n)×ķ“║ŽĘ©Ų§╝sĄ─ųžę¬ąįį┌ė┌╦³×ķÄū║§╦∙ėąĄ─Į╗ęūĻP(gu©Īn)ŽĄ╠ß╣®┴╦ę╗éĆ┐“╝▄Ż¼Ą½╦³┐╔─▄ø]ėąī”╚╬║╬īŹļHŲū„ė├Ą─ĻP(gu©Īn)ŽĄū÷│÷ė▓ąįĄ─ęÄ(gu©®)Č©Ż¼Č°ų╗╩Ūī”▀@ą®ĻP(gu©Īn)ŽĄ╠ß│÷ę╗éĆĘĮŽ“ąįĄ─┤¾ŠVĪŻĖ∙ō■(j©┤)▀@ę╗“ļrą╬”Ż¼▒Š╬─šJ(r©©n)×ķŻ¼░ļŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄŻ¼╩ŪųĖŲ¾śI(y©©)┼c┐═æ¶═©▀^ėå┴ó┐“╝▄Ų§╝sĮ©┴óĄ─Į╗ęūĻP(gu©Īn)ŽĄŻ¼░ļŲ§╝sī”ļpĘĮĻP(gu©Īn)ŽĄ╠ß│÷ĘĮŽ“ąį┤¾ŠVŻ¼╝s╩°ąį╚§ĪŻ

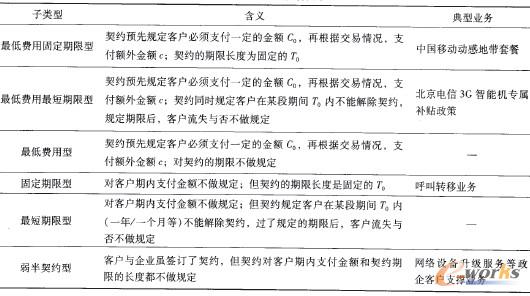

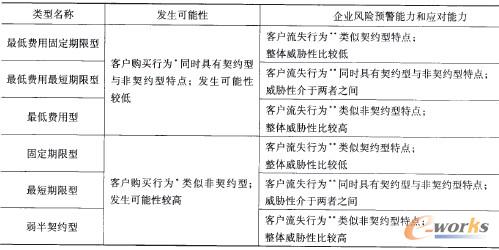

─┐Ū░Ż¼śO╔┘öĄ(sh©┤)īW(xu©”)š▀蹊┐░ļŲ§╝są═┐═æ¶ĻP(gu©Īn)ŽĄĪŻ▒Š╬─īóŲõ┼cŪ░ā╔ĘNĮ╗ęūĻP(gu©Īn)ŽĄ▀M(j©¼n)ąąī”▒╚Ż¼▓óĖ∙ō■(j©┤)▓╗═¼╝s╩°┴”Ą─Ų┌ā╚(n©©i)ų¦ĖČĮŅ~C(╩ŪʱęÄ(gu©®)Č©╣╠Č©┘M(f©©i)ė├C0Īó╩Ūʱį÷╝ėŅ~═Ō┘M(f©©i)ė├c)║═Ų§╝sŲ┌Ž▐T(╩ŪʱęÄ(gu©®)Č©ūŅČ╠Ų┌Ž▐T0Ż¼╩Ūʱį÷╝ėŅ~═ŌĢrķLt)Ą─ĮM║ŽŻ¼░ļŲ§╝sĮ╗ęūĻP(gu©Īn)ŽĄ┐╔ęįäØĘų×ķ┴∙ĘNūėŅÉą═Ż¼ęŖ▒Ē2ĪŻ

▒Ē2 ┴∙ĘN░ļŲ§╝sĮ╗ęūĻP(gu©Īn)ŽĄ

┴∙ĘN▓╗═¼ŪķŠ░į┌▓╗═¼│╠Č╚╔Ž¾w¼F(xi©żn)Ų§╝są═Į╗ęūŪķŠ░╗“ĘŪŲ§╝są═Į╗ęūŪķŠ░Ą─╠žš„Ż¼Š▀¾wüĒšfŻ║Å─┘Å┘Iąą×ķ╔ŽŻ¼ó┘ī”ė┌╣╠Č©Ų┌Ž▐ą═ĪóūŅČ╠Ų┌Ž▐ą═║═╚§░ļŲ§╝są═Ż¼ė╔ė┌Ų§╝s▓╗ī”┐═æ¶Ų┌ā╚(n©©i)ų¦ĖČĮŅ~ū÷ęÄ(gu©®)Č©Ż¼╝┤┐═æ¶ų¦ĖČĮŅ~▓╗╣╠Č©Ż¼ę“┤╦Ż¼▒Š╬─šJ(r©©n)×ķ▀@╚²ĘNŪķørŽ┬Ą─┐═æ¶┘Å┘Iąą×ķŅÉ╦Ų┼cĘŪŲ§╝sŪķŠ░Ž┬Ą─┐═æ¶┘Å┘Iąą×ķĪŻó┌ī”ė┌ūŅĄ═┘M(f©©i)ė├╣╠Č©Ų┌Ž▐ą═ĪóūŅĄ═┘M(f©©i)ė├ūŅČ╠Ų┌Ž▐ą═║═ūŅĄ═┘M(f©©i)ė├ą═Ż¼ŲõŲ§╝sī”┐═æ¶Ų┌ā╚(n©©i)ų¦ĖČĮŅ~Ą─ęÄ(gu©®)Č©Č╝╩ŪŻ║┐═æ¶▒žĒÜų¦ĖČę╗Č©Ą─ĮŅ~C0Ż¼į┘Ė∙ō■(j©┤)Į╗ęūŪķørŻ¼ų¦ĖČŅ~═ŌĮŅ~cŻ¼▒Š╬─īóŲõęĢ×ķĄõą═Ą─░ļŲ§╝są═┐═æ¶┘Å┘Iąą×ķŻ¼═¼ĢrŠ▀į┌ėą═Ļ╚½Ų§╝s┼cĘŪŲ§╝sŪķŠ│Ž┬Ą─╠ž³c(di©Żn)ĪŻ

į┌┴„╩¦ąą×ķĄ─▒Ē¼F(xi©żn)╔Ž┐éĄ─üĒšfŻ¼┐═æ¶Ą─┴„╩¦ąą×ķ╩▄ę╗Č©│╠Č╚Ą─Ę©┬╔╝s╩°Ż¼═¼Ģr┤µį┌┐═æ¶▐D(zhu©Żn)ęŲ│╔▒ŠŻ¼Ą½Ą═ė┌Ų§╝są═┐═æ¶Ą─▐D(zhu©Żn)ęŲ│╔▒ŠĪŻó┘ī”ė┌ūŅĄ═┘M(f©©i)ė├╣╠Č©Ų┌Ž▐ą═║═╣╠Č©Ų┌Ž▐ą═Ż¼ŲõŲ§╝sŲ┌Ž▐ķLČ╚╩Ū╣╠Č©Ą─Ż¼▒Š╬─šJ(r©©n)×ķ▀@╚²ĘNŪķørŽ┬Ą─┐═æ¶┴„╩¦ąą×ķŅÉ╦Ųė┌═Ļ╚½Ų§╝sŪķŠ░Ž┬Ą─┐═æ¶┴„╩¦ąą×ķĪŻó┌ī”ė┌ūŅĄ═┘M(f©©i)ė├ą═║═╚§░ļŲ§╝są═Ż¼Č╝ī”Ų§╝sĄ─Ų┌Ž▐▓╗ū÷ęÄ(gu©®)Č©Ż¼▒Š╬─šJ(r©©n)×ķ▀@╚²ĘNŪķørŽ┬Ą─┐═æ¶┴„╩¦ąą×ķŅÉ╦Ųė┌ĘŪŲ§╝sŪķŠ░Ž┬Ą─┐═æ¶┴„╩¦ąą×ķĪŻó█ī”ė┌ūŅĄ═┘M(f©©i)ė├ūŅČ╠Ų┌Ž▐ą═║═ūŅČ╠Ų┌Ž▐ą═Ż¼ŲõŲ§╝sęÄ(gu©®)Č©┐═æ¶į┌─│Č╬Ų┌ķg(ę╗éĆį┬/─│╔╠ŲĘĄ─═ŲÅVŲ┌Ą╚)ā╚(n©©i)▓╗─▄ĮŌ│²Ų§╝sŻ¼▀^┴╦ęÄ(gu©®)Č©Ą─Ų┌Ž▐║¾Ż¼┐═æ¶ĮKų╣Ų§╝s┼cʱ▓╗ū÷ęÄ(gu©®)Č©ĪŻ▒Š╬─īóŲõęĢ×ķĄõą═Ą─░ļŲ§╝są═┐═æ¶┴„╩¦ąą×ķŻ¼═¼ĢrŠ▀į┌ėą═Ļ╚½Ų§╝s┼cĘŪŲ§╝sŪķŠ│Ž┬Ą─╠ž³c(di©Żn)ĪŻ

Å─ą┼Žóąą×ķ╔ŽšfŻ¼×ķ▒ŻūCŲ§╝sĄ─Ēś└¹▀M(j©¼n)ąąŻ¼┐═æ¶ąĶꬎ“Ų¾śI(y©©)╠ß╣®▒žę¬Ą─ą┼ŽóŻ¼Ą½Ė∙ō■(j©┤)Ų§╝s╝s╩°│╠Č╚Ą─▓╗═¼Ż¼ī”╦∙╠ß╣®Ą─ą┼Žóįö▒M│╠Č╚ę¬Ū¾ę▓ėą╦∙▓╗═¼ĪŻ┐éĄ─üĒšfŻ¼▓ó▓╗Ģ■╚ń═Ļ╚½Ų§╝są═Ž┬─Ū├┤ć└(y©ón)Ė±ĪŻ╚╗Č°Ż¼┐═æ¶╩ŪʱįĖęŌ┼cŲ¾śI(y©©)▀M(j©¼n)ąą£Ž═©Ż¼Ė³ČÓ╩Ū╩▄┐═æ¶éĆ╚╦╗»╠žš„Ą─ė░ĒæĪŻ

╚²Īó┐═涒L(f©źng)ļUĄ─ŅÉą═

┐═æ¶ĻP(gu©Īn)ŽĄ╣▄└ĒųąĄ─┐═æ¶ĻP(gu©Īn)ŽĄ╠žš„┐╔ęįĮŌßī┐═涒L(f©źng)ļUĄ─┤µį┌ĪŻ▒Š╬─īó┐═涒L(f©źng)ļUČ©┴x×ķŻ¼Ų¾śI(y©©)į┌┐═æ¶╣▄└ĒųąŻ¼ė╔ė┌Ė„ĘN▓╗┤_Č©ę“╦žÄ¦üĒ├╔╩▄ōp╩¦Ą─┐╔─▄ąįĪŻKumaršJ(r©©n)×ķŻ¼Ų¾śI(y©©)┐═æ¶ĻP(gu©Īn)ŽĄ╣▄└Ē╗Ņäėę╗░ŃäØĘų×ķ╚²éĆļAČ╬Ż║ę╗╩Ū┐═涽@╚ĪŻ╗Č■╩Ū┐═涊SŽĄŻ╗╚²╩Ū┐═æ¶┌A╗žĪŻ╗∙ė┌▀@╚²éĆļAČ╬Ż¼╬ęéāīó┐═涒L(f©źng)ļUĘų×ķ┐═涽@╚Ī’L(f©źng)ļUĪó┐═涊SŽĄ’L(f©źng)ļU║═┐═æ¶ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļUŻ¼╚ńłD2ĪŻ

łD2 ┐═涒L(f©źng)ļUŅÉą═

1Ż«┐═涽@╚Ī’L(f©źng)ļU

┐═涽@╚Ī’L(f©źng)ļUŻ¼╩ŪųĖŲ¾śI(y©©)į┌┼c┐═æ¶Į©┴óĻP(gu©Īn)ŽĄĄ─▀^│╠ųąŻ¼ė╔ė┌╬┤─▄½@╚Ī▀m║ŽĄ──┐ś╦(bi©Īo)┐═æ¶Č°Ä¦üĒĄ─┐╔─▄ąįōp╩¦ĪŻ

į┌ĻP(gu©Īn)ŽĄĀIõNųąŻ¼┐═æ¶ĻP(gu©Īn)ŽĄ╩╝ė┌┐═æ¶ūRäe┼c½@╚ĪŻ¼Č°Ų¾śI(y©©)─▄ʱ▀xō±║═½@╚ĪūŅ║Ž▀mĄ──┐ś╦(bi©Īo)┐═æ¶╩Ū┐═æ¶ĻP(gu©Īn)ŽĄ─▄ʱĮ©┴ó┼cŠS│ųĄ─Ų╩╝³c(di©Żn)Ż¼ę▓ų▒ĮėĻP(gu©Īn)ŽĄĄĮŲ¾śI(y©©)ĻP(gu©Īn)ŽĄĀIõN▓▀┬įīŹ╩®║¾─▄ʱė»└¹ĪŻį┌┤╦ļAČ╬Ż¼Ų¾śI(y©©)▒žĒÜŪÕ│■ā╔éĆ╗∙▒Šå¢Ņ}Ż║ó┘┐═æ¶╩ŪʱėąęŌįĖ┼cŲ¾śI(y©©)Į©┴óĻP(gu©Īn)ŽĄ(┘Å┘Iė¹═¹)ĪŻó┌┐═æ¶╩ŪʱųĄĄ├Ų¾śI(y©©)┼cŲõĮ©┴óĻP(gu©Īn)ŽĄ(┘Å┘I─▄┴”)ĪŻ¤oĘ©£╩(zh©│n)┤_Ęų╬÷ėąą¦ąĶŪ¾Ż¼═∙═∙┐╔─▄½@╚ĪĄ═ārųĄ┐═æ¶╔§ų┴É║┴ė┐═æ¶ĪŻ▀@ĘNą┼ŽóģTĘ”║═▓╗ī”ĘQå¢Ņ}┐╔─▄ī¦(d©Żo)ų┬Ų¾śI(y©©)─┐ś╦(bi©Īo)┐═æ¶Č©╬╗╩¦š`╗“š▀į┌šä┼ąųą╠Äė┌┴ėä▌Ąž╬╗ĪŻš²╚ń╚ĄõŃyąąĮM┐Śį┌蹊┐┐═æ¶Ą─┤µ┘Jąą×ķ▓óīó╩š╚ļ└¹ØÖ═¼│╔▒Š▒╚▌^║¾Ż¼░l(f©Ī)¼F(xi©żn)80ŻźĄ─┐═æ¶ī”ŃyąąĄ─Ę■äš(w©┤)║▄ØMęŌĄ½▓╗Š▀ėą┐╔ė»└¹ąįŻ╗┴Ēę╗ĘĮ├µŻ¼20ŻźĄ─┐═涞Ģ½I(xi©żn)┴╦│¼▀^Ńyąą80ŻźĄ─└¹ØÖ┘YĮŻ¼ģsī”ŃyąąĄ─Ę■äš(w©┤)▓╗ØMęŌĪŻ┐éĄ─üĒšfŻ¼┐═涽@╚Ī’L(f©źng)ļUĄ─░l(f©Ī)╔·¤oę╔╩╣Ą├Ų¾śI(y©©)┐═æ¶┘Y«a(ch©Żn)ārųĄ£p╔┘╗“┐═æ¶│╔▒Šį÷╝ė——▓óĘŪ╦∙ėąĄ─┐═æ¶Č╝─▄×ķŲ¾śI(y©©)äō(chu©żng)įņārųĄĪŻ

2Ż«┐═涊SŽĄ’L(f©źng)ļU

┐═涊SŽĄ’L(f©źng)ļUŻ¼╩ŪųĖŲ¾śI(y©©)┼c┐═æ¶Į©┴óĻP(gu©Īn)ŽĄ║¾Ż¼ė╔ė┌╬┤─▄ŠSŽĄ┴╝║├Ą─┐═æ¶ĻP(gu©Īn)ŽĄČ°Ä¦üĒĄ─┐╔─▄ąįōp╩¦ĪŻūŅ┤¾Ž▐Č╚ĄžŠSŽĄ┴╝║├Ą─┐═æ¶ĻP(gu©Īn)ŽĄŻ¼čėķL┐═æ¶╔·├³ų▄Ų┌╩Ū├┐éĆŲ¾śI(y©©)┐═æ¶ĻP(gu©Īn)ŽĄ╣▄└Ē╗ŅäėĄ──┐ś╦(bi©Īo)ĪŻ┐═涊SŽĄ░³└©ā╔éĆĘĮ├µĄ─╗ŅäėŻ║ó┘┐═æ¶Ę■äš(w©┤)╗ŅäėŻ¼╝┤Ų¾śI(y©©)×ķ┐═æ¶╠ß╣®«a(ch©Żn)ŲĘ╗“Ę■äš(w©┤)Ą─▀^│╠(░³└©┐═涎¹┘M(f©©i)Ģr╝░Ž¹┘M(f©©i)║¾)ĪŻó┌┐═æ¶┐╝▓ņ╗ŅäėŻ¼ų„ę¬╩Ū┐═æ¶ą┼ė├╣▄└ĒĄ─▀^│╠ĪŻ

į┌Ų¾śI(y©©)×ķ┐═æ¶╠ß╣®«a(ch©Żn)ŲĘ/Ę■äš(w©┤)Ą─▀^│╠ųąŻ¼┐═æ¶ī”«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)Ą─╠žš„╗“Ųõ▒Š╔ĒØMūŃūį╝║ąĶę¬│╠Č╚ū÷│÷┼ąöÓĪŻ┐═æ¶ę¬┼ąöÓūį╝║ąĶŪ¾Ą─ØMūŃ│╠Č╚Ż¼Š═ąĶę¬ī”«a(ch©Żn)ŲĘ/Ę■äš(w©┤)Ą─īŹ┐ā┼c─│ę╗ś╦(bi©Īo)£╩(zh©│n)(┐═æ¶ī”«a(ch©Żn)ŲĘ/Ę■äš(w©┤)Ą─Ų┌═¹ĪóįĖ═¹Ą╚)▀M(j©¼n)ąą▒╚▌^ĪŻ╝┘╚¶┐═æ¶ąĶŪ¾Ą├ĄĮØMūŃŻ¼ät┐═æ¶ØMęŌŻ¼╝┤┐═涫a(ch©Żn)╔·ę╗ĘNī”Ž¹┘M(f©©i)▀^│╠╗“ŲõĮY(ji©”)╣¹Ą─ėõ┐ņĖąų¬Ż╗Ę┤ų«Ż¼ät×ķ┐═æ¶▓╗ØMęŌŻ¼╝┤┐═涫a(ch©Żn)╔·ę╗ĘNī”Ž¹┘M(f©©i)▀^│╠╗“ŲõĮY(ji©”)╣¹Ą─▓╗ėõ┐ņĖąų¬ĪŻš{(di©żo)▓ķ蹊┐▒Ē├„Ż¼į┌▓╗ØMęŌĄ─ŅÖ┐═ųąŻ¼ų╗ėą4ŻźĢ■š²╩Į╠ß│÷═ČįVŻ¼ŲõėÓĄ─╚╦ø]ėą▒Ē╩Š│÷╦¹éāĄ─▓╗ØMŻ¼Ą½┤¾╝s90ŻźĖąĄĮ▓╗ØMęŌĄ─ŅÖ┐═▓╗į┘╣ŌŅÖ─Ū╝ęŲ¾śI(y©©)ĪŻ

į┌┐═æ¶ą┼ė├╣▄└ĒĘĮ├µŻ¼į┌┘dõNęč│╔×ķ╬ęć°ų„ꬥ─Į╗ęūĮY(ji©”)╦ŃĘĮ╩ĮĄ─▒│Š░Ž┬Ż¼Ų¾śI(y©©)Ų┌═¹ĮĶų·┘dõNĪóĘ┼ÄżüĒ╠ßĖ▀ūį╔ĒĄ─ĖéĀÄ┴”Ż¼öU(ku©░)┤¾õN╩█śI(y©©)┐āĄ─═¼ĢrŻ¼Įy(t©»ng)ėŗ£y╦Ńģs▒Ē├„Ż¼╬ęć°Ų¾śI(y©©)æ¬(y©®ng)╩šÄż┐ŅŲĮŠ∙╗ž┐ŅŲ┌×ķ90.3╠ņŻ¼▀h(yu©Żn)▀h(yu©Żn)Ė▀ė┌░l(f©Ī)▀_(d©ó)ć°╝ę45╠ņĄ─╦«ŲĮĪŻĖ³×ķć└(y©ón)ųžĄ─Ż¼ėŌŲ┌æ¬(y©®ng)╩šÄż┐Ņ▒╚┬╩▀^Ė▀Ż¼ŲĮŠ∙į┌40ŻźĪ½50Żźų«ķgĪŻ┐═æ¶Ų█įpĪó═ŽŪĘĪó┘ć┘~Ą╚¼F(xi©żn)Ž¾╩╣Ą├Ų¾śI(y©©)┴„äė┘YĮŠoÅłŻ¼┘YĮĢrķgārųĄĄ─ōp╩¦ę▓┤¾┤¾į÷╝ėĪŻę“┤╦Ż¼▒Š╬─šJ(r©©n)×ķ┐═涊SŽĄ’L(f©źng)ļU░³└©Ż║┐═æ¶▓╗ØMęŌ’L(f©źng)ļUŻ¼╝┤Ų¾śI(y©©)į┌×ķ┐═æ¶╠ß╣®«a(ch©Żn)ŲĘ╗“Ę■äš(w©┤)Ą─▀^│╠ųąŻ¼ė╔ė┌┐═涫a(ch©Żn)╔·▓╗ØMęŌŪķĖąČ°ĮoŲ¾śI(y©©)ĦüĒ┐╔─▄ąįōp╩¦Ż╗┐═æ¶ą┼ė├’L(f©źng)ļU(ėąą®īW(xu©”)š▀ĘQų«×ķ“┘dõN’L(f©źng)ļU”)Ż¼╝┤Ų¾śI(y©©)┼c┐═æ¶Į╗ęū▀^│╠ųąŻ¼Ų¾śI(y©©)ė╔ė┌┐═æ¶▓╗─▄╚ńŲ┌ĖČ┐Ņ╗“▓╗įĖĖČ┐ŅȰĦüĒĄ─┐╔─▄ąįōp╩¦ĪŻ

3Ż«┐═æ¶ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļU

┐═æ¶ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļUŻ¼╩ŪųĖŲ¾śI(y©©)š²│Ż▀\(y©┤n)ĀI▀^│╠ųąŻ¼┐═æ¶ĮKų╣┼c▒ŠŲ¾śI(y©©)Ą─╔╠śI(y©©)ĻP(gu©Īn)ŽĄ╗“▐D(zhu©Żn)Ž“Ųõ╦¹Ų¾śI(y©©)Č°ĮoŲ¾śI(y©©)ĦüĒōp╩¦Ż¼ų▒Įė▒Ē¼F(xi©żn)×ķ┐═æ¶╔·├³ų▄Ų┌ĮY(ji©”)╩°ĪŻīŹļH╔Ž┐═æ¶ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļUę▓Š═╩Ū┐═æ¶┴„╩¦Ż¼░³└©╩¦═¹┴„╩¦ĪóĖéĀÄ┴„╩¦║═É║ęŌ┴„╩¦ĪŻ

═©│ŻüĒšfŻ¼ķLŲ┌┐═æ¶Ą─┘Å┘I┴┐║═┘Å┘I┤╬öĄ(sh©┤)Č╝Ė³┤¾ĪóĮ╗▓µ┘Å┘IāAŽ“Ė³ÅŖ(qi©óng)Īóī”ārĖ±├¶Ėąąį£p╚§Īó╗©┘M(f©©i)Ų¾śI(y©©)Ė³╔┘Ą─ĢrķgĪó═©▀^┴╝║├Ą─┐┌▒«ą¹é„ĮoŲ¾śI(y©©)ĦüĒą┬Ą─┐═æ¶▓óį┌ĖéĀÄš▀Ą─╬³ę²Ž┬š╣¼F(xi©żn)│÷Ė³Ė▀Ą─ųęš\ĪŻ┴Ē═ŌŻ¼ī”ė┌ķLŲ┌┐═æ¶Č°čįŻ¼Ų¾śI(y©©)▓╗┤µį┌Ų╩╝│╔▒Š╗“┘Åų├│╔▒ŠĪŻę“┤╦Ż¼£p╔┘┐═æ¶ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļUĄ─░l(f©Ī)╔·Ż¼╝┤ĮĄĄ═┐═æ¶┴„╩¦┬╩ĦüĒĄ─Įø(j©®ng)Ø·(j©¼)ą¦ęµ╩Ū’@Č°ęūęŖĄ─ĪŻSiber蹊┐Ą├│÷Ż║├└ć°ļŖą┼Ų¾śI(y©©)╚¶┐═æ¶┴„╩¦┬╩ĮĄĄ═1ŻźŻ¼ät┐╔ęįį÷╝ė1.5ā|├└į¬Ą─╣½╦ŠārųĄŻ╗╚¶┐═æ¶┴„╩¦┬╩£p╔┘5Żźät┐╔ęįį÷╝ė15ŻźĪ½20ŻźĄ─╣╔¢|ārųĄĪŻĘ┤ų«Ż¼┐═æ¶┴„╩¦┬╩ŠėĖ▀▓╗Ž┬│²┴╦ĮoŲ¾śI(y©©)ĦüĒ╩š╚ļĄ─ų▒Įė£p╔┘═ŌŻ¼▀ĆĢ■į÷╝ė╣½╦Šī”¼F(xi©żn)ėą┐═æ¶Ą─═ņ┴¶│╔▒ŠĪóį÷╝ė┤¾┴┐┘Yį┤ųžą┬½@Ą├ą┬┐═æ¶Īó╠ßĖ▀ė╔ė┌╩ął÷ĖéĀÄ╔²╝ēȰĦüĒĄ─ÅVĖµ┘M(f©©i)ė├ęį╝░«a(ch©Żn)╔·ī”Ų¾śI(y©©)åT╣ż║══Č┘Y╚╦Ą─ą─└Ēé¹║”║═╗ņüyĄ╚žō(f©┤)├µė░ĒæĪŻ

╦─ĪóĮ╗ęūĻP(gu©Īn)ŽĄ┼c┐═涒L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄčąŠ┐

─┐Ū░īW(xu©”)ąg(sh©┤)Įńī”ė┌Į╗ęūĻP(gu©Īn)ŽĄ┼cŲ¾śI(y©©)┐═涒L(f©źng)ļUĻP(gu©Īn)ŽĄĄ─蹊┐Äū║§┐š░ūŻ¼▒Š╬─įćłDć·└@“Į╗ęūĻP(gu©Īn)ŽĄŅÉą═ę╗Į╗ęūĻP(gu©Īn)ŽĄ╝s╩°┴”ę╗┐═æ¶ąą×ķę╗┐═涒L(f©źng)ļU”▀@ę╗ų„ŠĆŻ¼▓óęį╚²ĘN┐═æ¶ąą×ķ×ķĘų╬÷║╦ą─Ż¼ī”╚²ĘNĮ╗ęūĻP(gu©Īn)ŽĄ┼c╚²éĆ┐═涒L(f©źng)ļUų«ķgĄ─ĻP(gu©Īn)ŽĄ▀M(j©¼n)ąą└ĒšōĘų╬÷ĪŻŲõųąŻ¼Ų¾śI(y©©)’L(f©źng)ļUŅA(y©┤)Š»║═’L(f©źng)ļUæ¬(y©®ng)ī”─▄┴”ī”’L(f©źng)ļUĄ─░l(f©Ī)╔·Ųš{(di©żo)╣Ø(ji©”)ū„ė├ĪŻ╚ńłD3╦∙╩ŠŻ║

łD3 Į╗ęūĻP(gu©Īn)ŽĄ┼c┐═涒L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄ┐“╝▄łD

1Ż«Į╗ęūĻP(gu©Īn)ŽĄ┼c┐═涽@╚Ī’L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄ

ĘŪŲ§╝są═┐═æ¶į┌ŪķĖąĪóąą×ķĪó┘Å┘I┴Ģ(x©¬)æTĄ╚Ė„ĘĮĖ„├µ«É┘|(zh©¼)ąį║▄┤¾Ż¼ę“┤╦Ż¼Ų¾śI(y©©)ŽŻ═¹į┌▒ŖČÓØōį┌┐═æ¶ųąūRäe│÷─┐ś╦(bi©Īo)┐═æ¶Ą─ļyČ╚ĘŪ│Ż┤¾Ż¼Č°Ūęą┼ŽóģTĘ”║═ą┼Žó▓╗ī”ĘQĄ─¼F(xi©żn)Ž¾į┌ĘŪŲ§╝są═Į╗ęūŪķŠ░ųąĘŪ│ŻŲš▒ķŻ¼╩╣Ą├Ų¾śI(y©©)¤oĘ©║▄║├ĄžšŲ╬š┐═æ¶ą┼ŽóŻ¼┐═æ¶ę▓ļyęįšµš²┴╦ĮŌŲ¾śI(y©©)ĪŻę“┤╦Ż¼Ų¾śI(y©©)½@╚ĪĄ═ārųĄ┐═æ¶╗“¤oĘ©½@Ą├─┐ś╦(bi©Īo)┐═æ¶░l(f©Ī)╔·┐╔─▄ąį║▄┤¾ĪŻę▓╝┤╩Ū«ö(d©Īng)Ų¾śI(y©©)┼c┐═æ¶Į©┴óĘŪŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄĢrŻ¼Ų¾śI(y©©)├µ┼R┐═涽@╚Ī’L(f©źng)ļUĄ─═■├{│╠Č╚▌^Ė▀ĪŻ

┴Ē═ŌŻ¼ė╔ė┌Ų§╝są═┐═æ¶ī”ļpĘĮĄ─ą┼Žó£Ž═©▒¦ų°ĘeśOų„äėĄ─æB(t©żi)Č╚Ż¼ŽŻ═¹─▄½@Ą├ČÓéĆ┐╔╗ź×ķ╠µ┤·Ą─Ų¾śI(y©©)Ą─ą┼ŽóŻ¼ęį▀xō±ØMūŃąĶŪ¾Ą─«a(ch©Żn)ŲĘ/Ę■äš(w©┤)ĪŻė┌╩ŪŻ¼┐═涚Ų╬šų°Ų¾śI(y©©)┼cŲõĖéĀÄš▀Ą─žSĖ╗ą┼ŽóŻ¼Č°ŪęĻP(gu©Īn)ė┌ĖéĀÄš▀Ą─ą┼Žóųą║▄ČÓČ╝╩ŪŲ¾śI(y©©)¤oĘ©Ą├ų¬Ą─Ż¼▀@ĘNą┼Žóā×(y©Łu)ä▌╩╣┐═æ¶į┌šä┼ąųą╠Äė┌Ė³╝ėėą└¹Ą─Ąž╬╗ĪŻę“┤╦Ż¼Ų¾śI(y©©)├µ┼R─µŽ“▀xō±Ą─═■├{Ż¼░l(f©Ī)╔·╠Äė┌Į╗ęū┴ėä▌Ąž╬╗Ą─’L(f©źng)ļUĄ─┐╔─▄ąįĘŪ│Ż┤¾ĪŻ┴Ēę╗ĘĮ├µŻ¼┐═æ¶Ģ■│÷ė┌£p╔┘Į╗ęū│╔▒ŠĄ──┐Ą─Ż¼├„┤_▒Ē├„ūį╝║Ą─┘Å┘IęŌįĖ║═┘Å┘I─▄┴”Ż¼╩╣Ą├Ų¾śI(y©©)½@Ą├Ą═ārųĄ┐═æ¶╗“É║┴ė┐═æ¶Ą─┐╔─▄ąį▌^Ą═ĪŻÅ─Č°Ż¼«ö(d©Īng)Ų¾śI(y©©)┼c┐═æ¶Į©┴óŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄĢrŻ¼Ų¾śI(y©©)├µ┼R┐═涽@╚Ī’L(f©źng)ļUĄ─═■├{│╠Č╚▌^Ą═ĪŻė╔┤╦┐╔ų¬Ż¼Į╗ęūŪķŠ░ųąė░Ēæ┐═涽@╚Ī’L(f©źng)ļU╠žš„Ą─ų„ę¬ę“╦ž╩Ū┐═æ¶Ą─┘Å┘Iąą×ķ║═┐═æ¶Ą─ą┼Žó£Ž═©ąą×ķĪŻČ°┐═æ¶Ą─▀@ā╔ĘNąą×ķį┌░ļŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄŽ┬Š▀ėąŪ░ā╔ĘNĻP(gu©Īn)ŽĄĄ─╠žš„Ż¼Č°Ūę▓╗═¼ūėĻP(gu©Īn)ŽĄŅÉą═Ą─╠žš„┼cŪ░ā╔š▀Ą─ŽÓ╦Ųąįėą╦∙▓╗═¼ĪŻ

2Ż«Į╗ęūĻP(gu©Īn)ŽĄŪķŠ░┼c┐═涊SŽĄ’L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄ

┐═æ¶┘Å┘Iąą×ķ╝░ęū▒╗ė░ĒæĄ─ąį┘|(zh©¼)ī¦(d©Żo)ų┬╚▌ęū«a(ch©Żn)╔·▓╗ØMęŌŻ¼ę▓╚▌ęū½@Ą├ØMęŌĪŻĘŪŲ§╝są═┐═æ¶Ą─┘Å┘Iąą×ķŠ▀ėąĖ▀ļSÖC(j©®)ąįŻ¼╚▌ęū╩▄ČÓĘNę“╦žĄ─ė░ĒæĪŻ▀@Š═▒Ē╩Šį┌Į╗ęūĄ─▀^│╠ųąŻ¼ėąįSČÓę“╦ž(┐═æ¶ŪķŠw▓©äėĪó┐═æ¶ąĶŪ¾ūā╗»Īó«a(ch©Żn)ŲĘ/┘|(zh©¼)┴┐Ą╚)Ģ■ė░Ēæ┐═æ¶ØMęŌ│╠Č╚Ż¼Č°Ūę▀@ĘNė░Ēæū„ė├ą¦╣¹ĘŪ│Ż├„’@ĪŻ┴Ē═ŌŻ¼║▄╔┘ėąĘŪŲ§╝są═┐═æ¶Ģ■ļ[▓mŲõ▓╗ØMęŌ╗“?q©▒)”▓╗ØMęŌ▒Ż│ų│┴─¼Ż¼▀@╩╣Ą├’L(f©źng)ļU░l(f©Ī)╔·Ė┼┬╩║▄┤¾ĪŻė╔ė┌ŽÓ═¼įŁę“Ż¼Ų¾śI(y©©)į┌┐═涫a(ch©Żn)╔·▓╗ØMęŌĢrŻ¼╝░Ģr▓╔╚Ī┤ļ╩®Åøča(b©│)(ā×(y©Łu)╗▌╗ŅäėĄ╚)Ż¼ę▓Ģ■╩╣┐═æ¶▓╗ØMęŌĄ─ŪķŠwį┌ę╗Č©│╠Č╚╔ŽŠÅĮŌŻ¼Å─Č°╩╣Ų¾śI(y©©)Ą─ča(b©│)Š╚┤ļ╩®ėąą¦ĪŻ

┴Ēę╗ĘĮ├µŻ¼ė╔ė┌ĘŪŲ§╝są═┐═æ¶▓ó▓╗┼cŲ¾śI(y©©)║×ėå├„┤_Ą─Ų§╝sŻ¼Ų¾śI(y©©)ę▓▓╗ąĶę¬ī”┐═æ¶ą┼ė├▀M(j©¼n)ąą╣▄└ĒŻ¼ę“┤╦Ż¼▒Š╬─šJ(r©©n)×ķĘŪŲ§╝sĮ╗ęūŪķŠ░Ž┬Ż¼Ų¾śI(y©©)┐═æ¶ą┼ė├’L(f©źng)ļU▓ó▓╗┤µį┌ĪŻ┐éų«Ż¼«ö(d©Īng)Ų¾śI(y©©)┼c┐═æ¶Į©┴óĘŪŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄĢrŻ¼Ų¾śI(y©©)├µ┼R┐═æ¶▓╗ØMęŌ’L(f©źng)ļU═■├{│╠Č╚▒╚▌^Ė▀Ż¼Ą½▓╗╩▄┐═æ¶ą┼ė├’L(f©źng)ļU═■├{ĪŻ

ī”ė┌Ų§╝są═┐═æ¶Ż¼Ųõąą×ķ╩▄ĄĮŲ§╝sĄ─╝s╩°ąį║▄┤¾Ż¼┐═æ¶Įø(j©®ng)“×║═Ų┌═¹Ą╚ę“╦žų„ę¬ū„ė├ė┌ļpĘĮĮėė|įć╠ĮĄ─Łh(hu©ón)╣Ø(ji©”)ĪŻį┌Ų§╝sŲ┌Ż¼┐═æ¶ŪķŠw▓©äė║═┐═æ¶Ėąų¬┘|(zh©¼)┴┐/Ėąų¬ārųĄĮĄĄ═┐╔─▄ī¦(d©Żo)ų┬┐═æ¶▓╗ØMęŌĪŻĄ½╩ŪŻ¼ę╗░ŃüĒšfŻ¼Ų§╝są═┐═æ¶Ą─ŠĒ╚ļ│╠Č╚▌^Ė▀ĪŻ▀@Š═▒Ē╩Š┐═æ¶ī”Ų¾śI(y©©)Ą─«a(ch©Żn)ŲĘ/Ę■äš(w©┤)Ą─└ĒĮŌ▒╚▌^╔Ņ╚ļŻ¼┐═涣Ž═©Ą─ģó┼cČ╚ę▓▌^Ė▀ĪŻę“┤╦Ż¼ŲõĖ▀ŠĒ╚ļČ╚╩╣┐═æ¶▓╗ØMęŌ░l(f©Ī)╔·Ą─┐╔─▄ąįį┌ŽÓ═¼ŪķørŽ┬ŽÓī”▌^Ą═ĪŻ

Č°ī”ė┌┐═æ¶ą┼ė├’L(f©źng)ļUŻ¼╩Ūį┌Ų¾śI(y©©)┼c┐═æ¶║×ėåŲ§╝s║¾▓┼┐╔─▄░l(f©Ī)╔·Ż¼ę“┤╦Ż¼▒Š╬─šJ(r©©n)×ķŻ¼┐═æ¶ą┼ė├’L(f©źng)ļU╩ŪŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄė░ĒæūŅ┤¾Ą─┐═涒L(f©źng)ļUŻ¼Ųõ░l(f©Ī)╔·Ą─║¾╣¹ų▒Įė═■├{ĄĮŲ¾śI(y©©)Ą─žöäš(w©┤)ĀŅørĪŻė╔┤╦┐╔ų¬Ż¼«ö(d©Īng)Ų¾śI(y©©)┼c┐═æ¶Į©┴óŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄĢrŻ¼Ų¾śI(y©©)╦∙├µī”Ą─┐═æ¶▓╗ØMęŌ’L(f©źng)ļU═■├{│╠Č╚▒╚▌^Ą═Ż¼Ą½┐═æ¶ą┼ė├’L(f©źng)ļU╩ŪūŅ┤¾Ą─’L(f©źng)ļUĪŻ

░ļŲ§╝sīŹļH╔Ž╩Ūę╗ĘN┐“╝▄Ų§╝sŻ¼▒M╣▄ī”┐═æ¶Ą─ąą×ķėąę╗Č©Ą─╝s╩°ū„ė├ĪŻĄ½╩ŪŻ¼░ļŲ§╝s┐═æ¶Ą─ąą×ķį┌║▄┤¾│╠Č╚╔Ž╩ŪļSÖC(j©®)Ą─Ż¼┼cĘŪŲ§╝są═┐═æ¶ĘŪ│ŻŽÓ╦ŲŻ¼╠žäe╩Ūį┌┐═æ¶┘Å┘IŪķŠwŻ¼┐═æ¶ØMęŌ╔Ž├µĪŻę“┤╦Ż¼▒Š╬─šJ(r©©n)×ķ░ļŲ§╝są═Į╗ęūŪķŠ░Ą─┐═æ¶ØMęŌ’L(f©źng)ļU┼cĘŪŲ§╝sĮ╗ęūŪķŠ░Ą─ŅÉ╦ŲĪŻ

ŽÓī”ė┌Ų§╝są═Į╗ęūĻP(gu©Īn)ŽĄŻ¼įSČÓ░ļŲ§╝sųąī”┘YĮą┼ė├Ą─╔µ╝░▌^╔┘(╗“š▀▓╔ė├ŅA(y©┤)ĖČ┘M(f©©i)ĘĮ╩ĮČÓ)Ż¼āHī”Ų§╝sŲ┌Ž▐ū÷│÷ŽÓĻP(gu©Īn)Ž▐Č©ĪŻė╔┤╦┐┤│÷Ż¼▀@ĘNĮ╗ęūĻP(gu©Īn)ŽĄŽ┬Ą─ą┼ė├’L(f©źng)ļU├„’@ąĪė┌Ų§╝są═Ż¼╩┬īŹę▓šf├„▀@ę╗³c(di©Żn)ĪŻ

ę“┤╦Ż¼«ö(d©Īng)Ų¾śI(y©©)┼c┐═æ¶Į©┴ó░ļŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄĢrŻ¼Ų¾śI(y©©)╦∙├µ┼R┐═æ¶ØMęŌ’L(f©źng)ļU┼cĘŪŲ§╝sĮ╗ęūŪķŠ░Ą─ŅÉ╦ŲŻ¼═¼ĢrŲ¾śI(y©©)ę▓├µ┼R┐═æ¶ą┼ė├’L(f©źng)ļUŻ¼Ą½Ųõ═■├{ąį▒╚═Ļ╚½Ų§╝sꬹĪĪŻ

3Ż«Į╗ęūĻP(gu©Īn)ŽĄ┼c┐═æ¶ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄ

ĘŪŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄŽ┬Ż¼┐═æ¶Ą─┘Å┘Iąą×ķ║═┘Å┘Ią─└Ē╚▌ęū╩▄ĄĮŲõ╦¹ę“╦žĄ─ė░ĒæŻ¼ļSÖC(j©®)ąįÅŖ(qi©óng)ĪŻ«ö(d©Īng)┐═涚J(r©©n)×ķŲõ╦¹Ų¾śI(y©©)Ą─«a(ch©Żn)ŲĘĖ³─▄ØMūŃŲõąĶŪ¾ĢrŻ¼ät┐╔ęį║▄╚▌ęūĄž▐D(zhu©Żn)Č°╩╣ė├Ųõ═¼ĘN«a(ch©Żn)ŲĘŻ╗┤╦═ŌŻ¼«ö(d©Īng)┐═涫a(ch©Żn)╔·ģÆŠļ¤o┴─Ą─Ģr║“Ż¼╦¹Š═Ģ■═©▀^Ė─ūāūį╝║┴Ģ(x©¬)æTĄ─┘Å┘Iąą×ķŻ¼üĒ╠ßĖ▀ūį╝║╦∙─▄Ėąų¬Ą─┤╠╝ż╦«ŲĮĪŻ▀@ĢrŻ¼╚ń╣¹Ų¾śI(y©©)╬┤─▄╝░Ģr░l(f©Ī)¼F(xi©żn)┐═æ¶Ą─▐D(zhu©Żn)ūāŻ¼┐═æ¶Ģ■ų„äėćLįćŲõ╦¹Ų¾śI(y©©)Ą─«a(ch©Żn)ŲĘ/Ę■äš(w©┤)Ż¼ęįØMūŃŲõ“ą┬ŲµĄ─ąĶŪ¾”ĪŻė╔ė┌┐═æ¶┴„╩¦ąą×ķĄ─┐╔ŅA(y©┤)ų¬ąį▒╚▌^╚§Ż¼╝┤┐═æ¶ĮKų╣ĻP(gu©Īn)ŽĄĄ─ĢrķgŲ¾śI(y©©)¤oĘ©├„┤_ų¬Ą└Ż¼▀@Å─š¹¾w╔ŽĮĄĄ═┴╦Ų¾śI(y©©)ī”┐═æ¶┴„╩¦Ą─ŅA(y©┤)Š»─▄┴”║═æ¬(y©®ng)ī”─▄┴”Ż¼Å─Č°╠ßĖ▀┴╦’L(f©źng)ļUĖ┼┬╩ĪŻę“┤╦Ż¼«ö(d©Īng)Ų¾śI(y©©)┼c┐═æ¶Į©┴óĘŪŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄĢrŻ¼Ų¾śI(y©©)├µ┼R┐═æ¶ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļUĄ─═■├{│╠Č╚▌^Ė▀ĪŻ

įSČÓ蹊┐▒Ē├„Ż║Įėė|Ę■äš(w©┤)╩¦ą¦ĪóČ©ārå¢Ņ}Īó╚▒Ę”▒Ń└¹ąįĪó╩¦š`Ēææ¬(y©®ng)▓╗┴”Ą╚ę²ŲĄ─┐═æ¶▓╗ØMęŌ╩Ū┐═æ¶┴„╩¦ūŅųžę¬Ą─įŁę“Ż¼Č°ĖéĀÄš▀╬³ę²┴”║═┐═æ¶īżŪ¾ČÓśėąį▀@ā╔éĆę“╦žę▓Š▀ėąę╗Č©Ą─ū„ė├ĪŻī”ė┌Ų§╝są═┐═æ¶üĒšfŻ¼╦¹éāĄ─┘Å┘Iąą×ķę╗░Ń╩ŪĮø(j©®ng)▀^╔Ņ╦╝╩ņæ]Ż¼ė╔ė┌ĖéĀÄš▀╬³ę²┴”║═┐═æ¶īżŪ¾ČÓśėąįČ°▌pęū▐D(zhu©Żn)ęŲ▒žČ©į÷╝ėĮ╗ęū│╔▒ŠŻ¼▀@▓╗Ę¹║Ž┐═æ¶└¹ęµĪŻę“┤╦Ż¼▀@ā╔š▀ę²ŲĄ─ĖéĀÄ┴„╩¦║═É║ęŌ┴„╩¦░l(f©Ī)╔·┐╔─▄ąį▒╚▌^Ą═ĪŻ

Č°ŪęŻ¼ė╔ė┌┐═æ¶┴„╩¦ąą×ķĄ─┐╔ŅA(y©┤)ų¬ąį▒╚▌^ÅŖ(qi©óng)Ż¼Ų¾śI(y©©)┐╔ęį├„┤_ų¬Ą└┐═æ¶ĮKų╣ĻP(gu©Īn)ŽĄĢrķgŻ¼š¹¾w╔Ž╠ßĖ▀┴╦Ų¾śI(y©©)ī”┐═æ¶┴„╩¦Ą─ŅA(y©┤)Š»─▄┴”║═æ¬(y©®ng)ī”─▄┴”ĪŻę“┤╦Ż¼«ö(d©Īng)Ų¾śI(y©©)┼c┐═æ¶Į©┴óŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄĢrŻ¼Ų¾śI(y©©)├µ┼R┐═æ¶ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļUĄ─═■├{│╠Č╚▌^Ą═ĪŻ

Å─╔Ž╬─┐╔ęį┐┤│÷Ż¼Į╗ęūĻP(gu©Īn)ŽĄ┼cĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄ╠žš„ų„ę¬╔µ╝░┐═æ¶Ą─┘Å┘Iąą×ķ║═┴„╩¦ąą×ķĪŻ░ļŲ§╝są═Į╗ęūŪķŠ░Ž┬Ą─ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļU╠žš„Ęų╬÷┐╔ęįÜw╝{×ķ▒Ē3ĪŻę“┤╦Ż¼«ö(d©Īng)Ų¾śI(y©©)┼c┐═æ¶Į©┴óŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄĢrŻ¼Ų¾śI(y©©)╦∙├µ┼RĄ─┐═æ¶ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļUŪķørÅ═(f©┤)ļsŻ¼į┌▓╗═¼ūėŪķŠ░Ž┬Ė„ėą▓╗ė├ĪŻ┐éĄ─üĒšfŻ¼╦∙├µ┼RĄ─┐═æ¶ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļU═■├{Įķė┌ā╔š▀ų«ķgĪŻ

▒Ē3 ░ļŲ§╝są═┐═æ¶ąą×ķ┼c┐═æ¶ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄ

ūóŻ║*┐═æ¶┘Å┘Iąą×ķ╠ž³c(di©Żn)ų„ę¬ųĖ┐═æ¶┘Å┘Iąą×ķĄ─ļSÖC(j©®)ąįŻ╗**┐═æ¶┴„╩¦ąą×ķ╠ž³c(di©Żn)ų„ę¬ųĖ┐═æ¶┴„╩¦ąą×ķ╩Ūʱ─▄▒╗Ų¾śI(y©©)ŅA(y©┤)ų¬ĪŻ

╬ÕĪóĮY(ji©”)šō

▒Š╬─ų„ꬥ─└ĒšōžĢ½I(xi©żn)į┌ė┌═©▀^╬─½I(xi©żn)蹊┐Īó└Ēšō═Ųč▌║═ī”▒╚Ęų╬÷Ż¼ć·└@“Į╗ęūĻP(gu©Īn)ŽĄŅÉą═Ż¼ĻP(gu©Īn)ŽĄ╝s╩°┴”Ż¼┐═æ¶ąą×ķŻ¼┐═涒L(f©źng)ļU”Ą─ų„ŠĆ╠Į╦„╚²ĘNĮ╗ęūĻP(gu©Īn)ŽĄ┼c╚²éĆ┐═涒L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄ╠žš„ĪŻÅ─š¹¾w╔ŽüĒšfŻ¼Ų¾śI(y©©)Å─Į╗ęūĻP(gu©Īn)ŽĄĮ©┴óĪóŠSŽĄĄĮĮKų╣▀^│╠Č╝┐╔─▄├µ┼R┐═涒L(f©źng)ļUŻ¼Ą½ė╔ė┌▓╗═¼Į╗ęūŅÉą═╝s╩°┴”Ą─ÅŖ(qi©óng)╚§│╠Č╚▓╗═¼Ż¼┐═æ¶ąą×ķ▒Ē¼F(xi©żn)ę▓ėą╦∙▓╗═¼Ż¼ę“┤╦ė░ĒæŲ¾śI(y©©)╦∙├µ┼RĄ─┐═涽@╚Ī’L(f©źng)ļUĪó┐═涊SŽĄ’L(f©źng)ļU║═ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļUĄ─═■├{│╠Č╚ę▓▓╗▒MŽÓ═¼ĪŻ

═¼ĢrąĶę¬ųĖ│÷Ą─╩ŪŻ¼▒Š╬─╩ūŽ╚ŽĄĮy(t©»ng)Ąž┐╝▓ņ┴╦Ų§╝są═Į╗ęūĻP(gu©Īn)ŽĄĪó░ļŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄ║═ĘŪŲ§╝są═Į╗ęūĻP(gu©Īn)ŽĄį┌┐═æ¶ąą×ķ╔ŽĄ─╠žš„Ż¼Ųõ▒Š┘|(zh©¼)╩ŪÅŖ(qi©óng)╚§▀f£pĄ─╝s╩°┴”Ż╗Ųõ┤╬Ż¼įö╝Ü(x©¼)Ęų╬÷┴╦┐═æ¶┘Å┘Iąą×ķĪó┴„╩¦ąą×ķ║═ą┼Žó£Ž═©ąą×ķĄ─«É═¼³c(di©Żn)Ż║┐éĄ─üĒšfŻ¼╚²š▀Ą─┘Å┘Iąą×ķļSÖC(j©®)ąįę└┤╬▀fį÷Ż╗┴„╩¦ąą×ķ┐╔ų¬ąįę└┤╬▀f£pŻ¼ą┼Žó£Ž═©ų„äėąįę└┤╬▀f£pĪŻ╠žäeĄ─Ż¼▒Š╬─╩Ūć°ā╚(n©©i)ūŅŽ╚ī”░ļŲ§╝sĮ╗ęūĻP(gu©Īn)ŽĄ▀M(j©¼n)ąąĻU╩÷Ęų╬÷Ą─蹊┐ų«ę╗ĪŻ

ūŅ║¾Ż¼▒Š╬─Å─Ų¾śI(y©©)┐═æ¶ĻP(gu©Īn)ŽĄ╣▄└Ē╗ŅäėĮŪČ╚╠ß│÷ŽĄĮy(t©»ng)Ą─┐═涒L(f©źng)ļU¾wŽĄŻ¼╝┤┐═涒L(f©źng)ļUė╔┐═涽@╚Ī’L(f©źng)ļUĪó┐═涊SŽĄ’L(f©źng)ļU║═┐═æ¶ĻP(gu©Īn)ŽĄĮKų╣’L(f©źng)ļUŻ¼▓óŪę╗∙ė┌┐═æ¶ąą×ķĘų╬÷┴╦▀@╚²ĘN’L(f©źng)ļUĄ─«a(ch©Żn)╔·║═║¾╣¹Ż¼▀@╩Ūī”┐═涒L(f©źng)ļU└Ēšō░l(f©Ī)š╣Ą─═Ų▀M(j©¼n)ĪŻ

┐éų«Ż¼▒Š╬─蹊┐ī┘ė┌╠Į╦„ąį蹊┐Ż¼Å─└Ēšōīė┤╬╔ŽĘų╬÷Į╗ęūĻP(gu©Īn)ŽĄ┼c┐═涒L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄŻ¼▀@ą®└Ēšō│╔╣¹Č╝ąĶę¬═©▀^īŹūC蹊┐╝ėęį“×ūC║═Ė─▀M(j©¼n)ĪŻ┴Ē═ŌŻ¼╔ńĢ■╗»ŠW(w©Żng)Įj(lu©░)Ą─░l(f©Ī)š╣╩╣Ą├┐═涒L(f©źng)ļUī”Ų¾śI(y©©)Ą─═■├{▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾║═╔Ņ╗»Ż¼ę“┤╦Ż¼╬┤üĒĄ─蹊┐▀ĆąĶę¬īó╗ź┬ō(li©ón)ŠW(w©Żng)Łh(hu©ón)Š│╠žäe╩Ūą┬┼dĄ─╔ńĢ■╗»├Į¾wū„×ķųžę¬Ą─’L(f©źng)ļUę“╦ž┐╝æ]▀M(j©¼n)üĒŻ¼Å─Č°Ęų╬÷ŠW(w©Żng)Įj(lu©░)Łh(hu©ón)Š│Ž┬Ą─Į╗ęūĻP(gu©Īn)ŽĄ┼c┐═涒L(f©źng)ļUĄ─ĻP(gu©Īn)ŽĄĪŻ

║╦ą─ĻP(gu©Īn)ūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äš(w©┤)ŅI(l©½ng)ė“ĪóąąśI(y©©)æ¬(y©®ng)ė├Ż¼╠N(y©┤n)║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš(w©┤)╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬(y©®ng)µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻP(gu©Īn)ūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅI(l©½ng)ė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.kaqidy.com/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║╗∙ė┌┐═æ¶ąą×ķĄ─Į╗ęūĻP(gu©Īn)ŽĄ┼c┐═涒L(f©źng)ļU蹊┐

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.kaqidy.com/html/consultation/10839310421.html

▀xą═ųąą─")

¾w“×ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")