1 ųŲįņśI(y©©)Ų¾śI(y©©)ERPą¦ęµŠC║Žįu(p©¬ng)ār(ji©ż)¾wŽĄĮ©┴óįŁät

įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)╩Ūįu(p©¬ng)ār(ji©ż)─Żą═Ą─╣Ū╝▄ĪŻ┐ŲīW(xu©”)Į©┴óįu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)¾wŽĄ╩ŪøQČ©įu(p©¬ng)ār(ji©ż)╣żū„│╔╣”┼cʱĄ─ĻP(gu©Īn)µIĪŻ╦³ų▒ĮėĻP(gu©Īn)ŽĄĄĮįu(p©¬ng)╣└╣żū„Ą─ć└(y©ón)├CąįŻ¼ÖÓ(qu©ón)═■ąį║═┐ŲīW(xu©”)ąįŻ¼╩Ūš¹éĆ(g©©)įu(p©¬ng)╣└ųŲČ╚Ą─ņ`╗ĻĪŻ╚ń╣¹įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)▀xō±▓╗«ö(d©Īng)Ż¼╗“š▀╚▒╔┘ĻP(gu©Īn)µIųĖś╦(bi©Īo)Ż¼ätĢ■(hu©¼)ė░Ēæįu(p©¬ng)ār(ji©ż)ĮY(ji©”)šōĄ─Š½Č╚Ż¼╔§ų┴ĮoŲ¾śI(y©©)ęįÕe(cu©░)š`Ą─ī¦(d©Żo)Ž“ą┼╠¢(h©żo)ĪŻę“┤╦Ż¼ą┼Žó╗»įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)¾wŽĄĄ─Į©┴óŻ¼▒žĒÜę¬ęįŽ┬╩÷įŁät×ķųĖī¦(d©Żo)Ż¼ų╗ėą▀@śėŻ¼▓┼─▄▒ŻūCįu(p©¬ng)╣└ĮY(ji©”)╣¹Ą─┐═ė^╣½š²ĪŻ

1Īó╚½├µąįįŁät

įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)æ¬(y©®ng)įō░³└©įu(p©¬ng)ār(ji©ż)ī”(du©¼)Ž¾Ą─Ė„éĆ(g©©)ĘĮ├µŻ¼▓óŪę║Ž└Ēśŗ(g©░u)įņīė┤╬öĄ(sh©┤)┴┐║═ųĖś╦(bi©Īo)öĄ(sh©┤)┴┐Ż¼▓┼─▄┐ŲīW(xu©”)ĄžĘ┤ė│▒╗įu(p©¬ng)ār(ji©ż)ī”(du©¼)Ž¾Ż¼▓┼─▄š²┤_Ąž▒Ē▀_(d©ó)įu(p©¬ng)ār(ji©ż)Ą──┐Ą─ĪŻ╚ń║╬äØĘųīė┤╬║═ųĖś╦(bi©Īo)ø](m©”i)ėąĮ^ī”(du©¼)Ą─┐═ė^ś╦(bi©Īo)£╩(zh©│n)Ż¼ę¬Ė∙ō■(j©┤)īŹ(sh©¬)ļHŪķørČ°Č©ĪŻ▀xō±įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)Ż¼╝╚ę¬┐╝æ]š²├µ╩šęµŻ¼ę▓ę¬┐╝æ]žō(f©┤)├µ’L(f©źng)ļU(xi©Żn)Ż¼ų╗ėą╚½ĘĮ╬╗Ą─ųĖś╦(bi©Īo)▓┼─▄▒ŻūCįu(p©¬ng)ār(ji©ż)ā╚(n©©i)╚▌Ą─═Ļš¹ąįĪŻ

2Īó┐ŲīW(xu©”)ąįįŁät

Į©┴óįu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)¾wŽĄĢr(sh©¬)Ż¼Ė„ĒŚ(xi©żng)ųĖś╦(bi©Īo)▒žĒÜėąÖC(j©®)Ą─┼õ║ŽŻ¼ą╬│╔¾wŽĄŻ¼ŽÓ╗źų«ķg╝┤▓╗ųžÅ═(f©┤)(¤o(w©▓)░³║¼ĻP(gu©Īn)ŽĄ)Ż¼ėų¤o(w©▓)├¼Č▄Ż¼═¼Ģr(sh©¬)Ż¼ųĖś╦(bi©Īo)Ą─ėŗ(j©¼)╦Ń║═įu(p©¬ng)ār(ji©ż)ĘĮĘ©▒žĒÜ┐ŲīW(xu©”)Č°ėąę└ō■(j©┤)Ż¼š¹éĆ(g©©)ųĖś╦(bi©Īo)¾wŽĄĄ─Į©┴óŻ¼æ¬(y©®ng)įōį┌īŹ(sh©¬)█`Ą─╗∙ĄA(ch©│)╔Žų▓Į│õīŹ(sh©¬)║═╠ßĖ▀Ż¼╝┤Ę└ų╣│»┴ŅŽ”Ė─Ż¼įņ│╔ųĖś╦(bi©Īo)¾wŽĄĄ─ļSęŌąįŻ¼ėųę¬Įė╩▄īŹ(sh©¬)█`Ą─┐╝“×(y©żn)Ż¼ų▓Įį÷ÅŖ(qi©óng)ųĖś╦(bi©Īo)¾wŽĄĄ─┐ŲīW(xu©”)ąįĪŻ

3Īóų„¾wąįįŁät

▀xō±įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)Ģr(sh©¬)Ż¼ę¬▒M┐╔─▄║Y▀x┼c─┐ś╦(bi©Īo)ĻP(gu©Īn)┬ō(li©ón)ūŅŠo├▄Ą─ųžę¬ųĖś╦(bi©Īo)Ż¼ųĖś╦(bi©Īo)įO(sh©©)ų├Ą─öĄ(sh©┤)┴┐ę¬▒M┐╔─▄Š½║å(ji©Żn)║═Ė┼└©Ż¼ī”(du©¼)ė┌┤╬ę¬ųĖś╦(bi©Īo)┐╔ęį▀M(j©¼n)ąą▀m«ö(d©Īng)┤ų┬į╗»ĪŻę¬═╗│÷ŠC║ŽųĖś╦(bi©Īo)Ą─Ė▀Č╚Ė┼└©╣”─▄Ż¼Ę┤ė│ŠC║ŽųĖś╦(bi©Īo)į┌įu(p©¬ng)ār(ji©ż)ųąŲĄĮĄ─ų„ī¦(d©Żo)ū„ė├ĪŻ

4Īóīė┤╬ąįįŁät

ī”(du©¼)ė┌Ę┤ė│Ų¾śI(y©©)ą┼Žó╗»ą¦ęµĄ─ČÓųžųĖś╦(bi©Īo)æ¬(y©®ng)įō▀M(j©¼n)ąąĘų╬÷ÜwŅÉŻ¼ę╗ĘĮ├µīóĖ┼└©ąįÅŖ(qi©óng)Ą─ųĖś╦(bi©Īo)ū„×ķįu(p©¬ng)ār(ji©ż)Ą─ų„ī¦(d©Żo)ųĖś╦(bi©Īo)Ż¼Ę┼į┌įu(p©¬ng)ār(ji©ż)Ą─Ą┌ę╗īė┤╬Ż¼ą╬│╔ą¦ęµįu(p©¬ng)╣└Ą─ā╚(n©©i)į┌║╦ą─Ż╗┴Ēę╗ĘĮ├µīóĖ┼└©ąį▓ŅĄ─Å─ī┘ųŲ▒ĒĘ┼į┌Ą┌Č■īė┤╬Ż¼ęį┤╦ŅÉ═ŲĪŻ▀@śėėąų·ė┌├„┤_ųĖś╦(bi©Īo)ų«ķgĄ─ā╚(n©©i)į┌┬ō(li©ón)ŽĄŻ¼ęį└¹ė┌║å(ji©Żn)╗»įu(p©¬ng)ār(ji©ż)▀^(gu©░)│╠ĪŻ

5Īóäė(d©░ng)æB(t©żi)ąįįŁät

ė╔ė┌Ų¾śI(y©©)ą┼Žó╗»Š▀ėąäė(d©░ng)æB(t©żi)ąįĄ─╠žš„Ż¼╦∙ęįįO(sh©©)┴óĄ─įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)¾wŽĄŻ¼æ¬(y©®ng)įōį┌Ģr(sh©¬)ķg╔Ž┐╔čė└m(x©┤)Ż¼į┌ā╚(n©©i)╚▌╔Ž┐╔═žš╣ĪŻ▒Ńė┌į┌▓╗═¼ļAČ╬Ż¼Ė∙ō■(j©┤)╣żū„ųž³c(di©Żn)ī”(du©¼)ųĖś╦(bi©Īo)▀M(j©¼n)ąąš{(di©żo)š¹║═Ė─ūāĪŻ

6Īó£╩(zh©│n)┤_ąįįŁät

▀xō±Ą─įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)▒žĒÜ║¼┴xŪÕ│■Ż¼┴”Ū¾├┐éĆ(g©©)ųĖś╦(bi©Īo)Č╝─▄Ę┤ė│ą┼Žó╗»ą¦ęµĄ─▒Š┘|(zh©¼)╠žš„ĪóĢr(sh©¬)┤·╠ž³c(di©Żn)║═╬┤üĒ(l©ói)╚ĪŽ“ĪŻ

7Īó┐╔▒╚ąįįŁät

įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)Ą─║å(ji©Żn)Üvę¬─▄ē“▒ŻūC▓╗═¼Ų¾śI(y©©)ų«ķgŠ▀ėą▌^║├Ą─┐╔▒╚ąįĪŻųĖś╦(bi©Īo)¾wŽĄā╚(n©©i)▓┐╝░═Ō▓┐Ą─═¼ŅÉųĖś╦(bi©Īo)ų«ķgę¬─▄ē“▒╚▌^Ż¼═¼ę╗ųĖś╦(bi©Īo)ꬊ▀ėąÜv╩Ę┐╔▒╚ąįĪŻ

8Īó┐╔Č╚┴┐įŁät

į┌▀xō±ĻP(gu©Īn)µIįu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)Ģr(sh©¬)Ż¼┌Aū±čŁ┐╔Č╚┴┐Ą─įŁätĪŻ┐╔Č╚┴┐╩ŪųĖįu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)ßśī”(du©¼)Ų¾śI(y©©)─┐ś╦(bi©Īo)ŲĄĮį÷ųĄū„ė├Ą─ŽĄĮy(t©»ng)▌ö│÷Č°įO(sh©©)Č©Ż¼ųĖś╦(bi©Īo)▒Š╔Ē╗“š▀╩ŪČ©┴┐Ą─Ż¼╗“š▀╩Ūąą×ķ╗»Ą─Ż¼“×(y©żn)ūC▀@ą®ųĖś╦(bi©Īo)Ą─öĄ(sh©┤)ō■(j©┤)┼cą┼Žó┐╔ęį½@Ą├Ż¼╚▌ęūČ╚┴┐┼cĮńČ©ĪŻ┤╦═ŌŻ¼öĄ(sh©┤)ō■(j©┤)┘Y┴Žæ¬(y©®ng)╩š╝»ĘĮ▒ŃŻ¼ėŗ(j©¼)╦Ń║å(ji©Żn)å╬ĪŻ

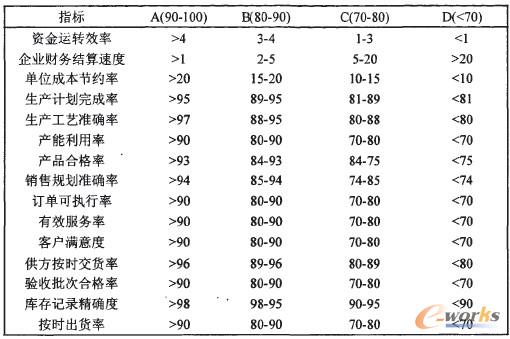

2 ųĖś╦(bi©Īo)ĘųųĄĄ─┴┐╗»╠Ä└Ē

ųĖś╦(bi©Īo)ųĄąĶę¬░┤ššŽÓ═¼Ą─Č╚┴┐ś╦(bi©Īo)£╩(zh©│n)▀M(j©¼n)ąą┴┐╗»Ż¼▓┼─▄▒╚▌^ĪŻ▒Š╬─Ą─ųĖś╦(bi©Īo)ĘųųĄ┴┐╗»╠Ä└Ē▓╔ė├▒╚▌^═©ė├Ą─ABCDģ^(q©▒)ķgš█ŠĆĘ©ėŗ(j©¼)╦ŃŻ¼įōĘĮĘ©Ą─įŁ└Ē╩ŪŻ║įO(sh©©)Č©ABCD╦─éĆ(g©©)┴┐╗»ĘųųĄģ^(q©▒)ķgŻ¼┤·▒Ē╦─éĆ(g©©)Ą╚╝ē(j©¬)Ż¼├┐éĆ(g©©)┴┐╗»ĘųųĄģ^(q©▒)ķgČ╝ėą╔ŽŽ▐║═Ž┬Ž▐ųĄŻ¼ŽÓī”(du©¼)æ¬(y©®ng)Ą─ųĖś╦(bi©Īo)īŹ(sh©¬)ļHųĄę▓▒╗Ęų×ķABCD╦─éĆ(g©©)īŹ(sh©¬)ļHųĄģ^(q©▒)ķgŻ¼├┐éĆ(g©©)īŹ(sh©¬)ļHųĄģ^(q©▒)ķgėą╔ŽŽ▐ųĄ║═Ž┬Ž▐ųĄŻ¼▒╚▌^īŹ(sh©¬)ļHųĄ║═╦─éĆ(g©©)īŹ(sh©¬)ļHųĄģ^(q©▒)ķgĄ─╔ŽŽ▐║═Ž┬Ž▐ųĄŻ¼šęĄĮųĖś╦(bi©Īo)ī”(du©¼)æ¬(y©®ng)Ą─Ą╚╝ē(j©¬)Ż¼╚╗║¾▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦Ń┴┐╗»ĘųųĄĪŻ

▒Š╬─ø](m©”i)ėą▓╔ė├ūŅŠ½┤_Ą─ĘĮĘ©ę╗Ū·ŠĆĘ©üĒ(l©ói)╠Ä└ĒŻ¼Č°╩Ū▓╔ė├š█ŠĆĘ©Ż¼╩Ūę“?y©żn)ķŻ?/p>

1ĪóęÄ(gu©®)Č©ABCDĖ„Ą╚╝ē(j©¬)╦∙ī”(du©¼)æ¬(y©®ng)Ą─ųĖś╦(bi©Īo)īŹ(sh©¬)ļHųĄĘČć·Ģr(sh©¬)Ż¼š█ŠĆĘ©─▄ē“ģóššąąśI(y©©)ā╚(n©©i)▒╚▌^═©ė├Ą─Ą╚╝ē(j©¬)äØĘųĘČć·Ż╗

2Īóš█ŠĆĘ©ėŗ(j©¼)╦Ń┴┐▒╚▌^ąĪŻ¼į┌ABCDĄ╚╝ē(j©¬)ĘČć·äØČ©║Ž└ĒĄ─ŪķørŽ┬Ż¼ėŗ(j©¼)╦Ń│÷Ą─ųĖś╦(bi©Īo)ĘųųĄš`▓Ņ▒╚▌^ąĪŻ¼┐╔ęį┐žųŲį┌┐╔Įė╩▄ĘČć·ā╚(n©©i)ĪŻ

3ĪóųĖś╦(bi©Īo)Ą─īŹ(sh©¬)ļHųĄ┼cįu(p©¬ng)ār(ji©ż)ųĄ▓ó▓╗┐é╩Ū│╩š²▒╚└²ĻP(gu©Īn)ŽĄŻ¼└²╚ń«a(ch©Żn)ŲĘ║ŽĖ±┬╩Ż¼īóŲõÅ─50Żź╠ßĖ▀ĄĮ60Żź║═Å─90Żź╠ßĖ▀ĄĮ100ŻźŻ¼ļm╚╗Č╝╩Ū╠ßĖ▀┴╦10ŻźŻ¼┐╔╩Ū╠ß╔²ļyČ╚▓Ņ«É║▄┤¾Ż¼ŽÓī”(du©¼)æ¬(y©®ng)Ą─ųĖś╦(bi©Īo)ĘųųĄę▓æ¬(y©®ng)įō▓╗═¼ĪŻ

š█ŠĆĘ©į┌ī”(du©¼)įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)▀M(j©¼n)ąą┴┐╗»╠Ä└ĒĢr(sh©¬)Ż¼╩ūŽ╚Ė∙ō■(j©┤)ųĖś╦(bi©Īo)īŹ(sh©¬)ļHųĄ┤_Č©ŽÓæ¬(y©®ng)Ą╚╝ē(j©¬)Ż¼į┌Ą╚╝ē(j©¬)ā╚(n©©i)▓┐▀M(j©¼n)ąą┴┐╗»Ż¼ėŗ(j©¼)╦ŃĘĮĘ©╚ńŽ┬Ż║

QV=(TV-A2)×(B1ŻŁB2)/(A1ŻŁA2)Ż½B2

ŲõųąŻ¼QV▒Ē╩Š┴┐╗»ĘųųĄŻ¼TV▒Ē╩ŠīŹ(sh©¬)ļHųĄŻ¼A1ĪóA2Ęųäe▒Ē╩ŠīŹ(sh©¬)ļHģ^(q©▒)ķg╔ŽŽ▐ųĄĪóŽ┬Ž▐ųĄŻ¼B1ĪóB2Ęųäe▒Ē╩Š┴┐╗»ĘųųĄģ^(q©▒)ķg╔ŽŽ▐ųĄĪóŽ┬Ž▐ųĄĪŻ

3 ųŲįņśI(y©©)Ų¾śI(y©©)ERPą¦ęµŠC║Žįu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)Ą─▀x╚Ī

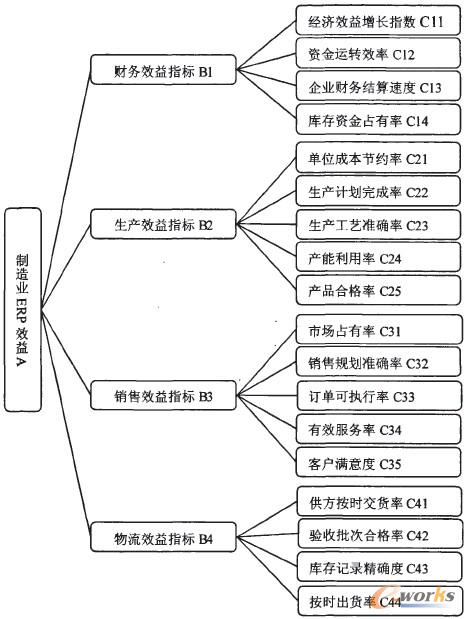

ųŲįņśI(y©©)Ų¾śI(y©©)ERPą¦ęµįu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)¾wŽĄąĶę¬Å─▓╗═¼é╚(c©©)├µ╚½├µĘ┤ė│Ų¾śI(y©©)ERPą¦ęµĪŻĮø(j©®ng)▀^(gu©░)īŻ╝ęėæšō┼cĘų╬÷Ż¼╣Pš▀šJ(r©©n)×ķųŲįņśI(y©©)Ų¾śI(y©©)ERPą¦ęµįu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)¾wŽĄæ¬(y©®ng)įō░³└©ęįŽ┬4éĆ(g©©)Č■╝ē(j©¬)ųĖś╦(bi©Īo)Ż¼18éĆ(g©©)╚²╝ē(j©¬)ųĖś╦(bi©Īo)ĪŻ╚ńłD1╦∙╩ŠĪŻ

łD1 ųŲįņśI(y©©)ERPą¦ęµįu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)¾wŽĄ

Ž┬├µī”(du©¼)įōųĖś╦(bi©Īo)¾wŽĄū÷įö╝Ü(x©¼)Ą─ĮŌßīĪŻ

ę╗Īóžö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)

žö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)ė├üĒ(l©ói)Ę┤ė│ųŲįņśI(y©©)Ų¾śI(y©©)į┌īŹ(sh©¬)╩®ERP║¾Ż¼Ų¾śI(y©©)žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ą─ūā╗»ĪŻ

1ĪóĮø(j©®ng)Ø·(j©¼)ą¦ęµį÷ķL(zh©Żng)ųĖöĄ(sh©┤)

▒ŠųĖś╦(bi©Īo)×ķŠC║Ž┐╝║╦ųĖś╦(bi©Īo)Ż¼╩ŪĖ∙ō■(j©┤)¼F(xi©żn)ļAČ╬ī”(du©¼)ą┼Žó╗»Ą─šJ(r©©n)ūR(sh©¬)ųŲČ©Ą─ųžę¬ģó┐╝ųĖś╦(bi©Īo)ĪŻ┐╝▓ņŲ¾śI(y©©)ūį╔ĒõN╩█╩š╚ļĄ─į÷ķL(zh©Żng)▒╚┬╩ĪóŲ¾śI(y©©)ūį╔Ē└¹ØÖ(r©┤n)Ą─į÷ķL(zh©Żng)▒╚┬╩ĪóąąśI(y©©)ŲĮŠ∙õN╩█╩š╚ļį÷ķL(zh©Żng)▒╚┬╩ĪóąąśI(y©©)ŲĮŠ∙└¹ØÖ(r©┤n)į÷ķL(zh©Żng)▒╚┬╩ęį╝░╦³éāų«ķgĄ─ĻP(gu©Īn)ŽĄĪŻ

═©▀^(gu©░)ī”(du©¼)Ų¾śI(y©©)ūį╔Ē░l(f©Ī)š╣ūā╗»Ą─┐╝▓ņŻ¼ęį╝░┼c═¼Ų┌ąąśI(y©©)ĀŅørĄ─▒╚▌^Ż¼┼ąöÓŲ¾śI(y©©)ą┼Žó╗»į┌ŽÓĻP(gu©Īn)ĘĮ├µÄ¦üĒ(l©ói)Ą─ė░ĒæĪŻ

ųĖś╦(bi©Īo)ĘųųĄŻ║

GR=K1×SGRŻ½K2×PGR ╣½╩Į(1)

ŲõųąŻ¼GR×ķĮø(j©®ng)Ø·(j©¼)ą¦ęµį÷ķL(zh©Żng)ųĖöĄ(sh©┤)Ż¼SGR×ķŲ¾śI(y©©)õN╩█╩š╚ļį÷ķL(zh©Żng)┬╩Ż¼PGR×ķŲ¾śI(y©©)└¹ØÖ(r©┤n)į÷ķL(zh©Żng)┬╩ĪŻK1ĪóK2×ķĖ„ĒŚ(xi©żng)Ą─ŽĄöĄ(sh©┤)Ż¼▒Š╬─K1╚Ī60Ż¼K2╚Ī80ĪŻ┐╝▓ņŲ┌Ž▐×ķĮ³3─ĻŻ¼Ų¾śI(y©©)│╔┴óĢr(sh©¬)ķg╔┘ė┌3─ĻĄ─Ż¼┐╔ęį░┤ššīŹ(sh©¬)ļH│╔┴óĢr(sh©¬)ķgėŗ(j©¼)╦ŃĪŻ

2Īó┘YĮ▀\(y©┤n)▐D(zhu©Żn)ą¦┬╩

öĄ(sh©┤)ō■(j©┤)▓╔╝»Ą─┐ńČ╚▓╗│¼▀^(gu©░)3─ĻĪŻ

ATE≥CAT2/CAT1×100Żź ╣½╩Į(2)

ŲõųąŻ¼ATE×ķ┘YĮ▀\(y©┤n)▐D(zhu©Żn)ą¦┬╩Ż¼CAT1ĪóCAT2Ęųäe×ķīŹ(sh©¬)╩®ERPŪ░Īó║¾Ą─┴„äė(d©░ng)┘YĮ─Ļų▄▐D(zhu©Żn)┤╬öĄ(sh©┤)ĪŻ

įōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

3ĪóŲ¾śI(y©©)žö(c©ói)äš(w©┤)øQ╦Ń╦┘Č╚

┤╦ĒŚ(xi©żng)ųĖś╦(bi©Īo)┐╝▓ņŲ¾śI(y©©)īŹ(sh©¬)¼F(xi©żn)ę╗┤╬═Ļš¹Ą─╠ōöMžö(c©ói)äš(w©┤)øQ╦Ń╦∙ąĶꬥ─Ģr(sh©¬)ķgŻ¼å╬╬╗×ķ╠ņöĄ(sh©┤)ĪŻįōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

4ĪóÄņ(k©┤)┤µ┘YĮš╝ė├┬╩

öĄ(sh©┤)ō■(j©┤)▓╔╝»Ą─┐ńČ╚▓╗│¼▀^(gu©░)3─ĻĪŻ

Äņ(k©┤)┤µ┘YĮš╝ė├┬╩Ą─ėŗ(j©¼)╦ŃĘĮĘ©Ż║

ICEŻĮ(ICR1ŻŁICR2)/ICR1 ╣½╩Į(3)

ŲõųąŻ¼ICE×ķÄņ(k©┤)┤µ┘YĮš╝ė├ĮĄĄ═┬╩Ż╗ICR1×ķERPīŹ(sh©¬)╩®Ū░Äņ(k©┤)┤µ┘YĮš╝ė├┬╩Ż╗

ICR2×ķERPīŹ(sh©¬)╩®║¾Äņ(k©┤)┤µ┘YĮš╝ė├┬╩ĪŻ

ųĖś╦(bi©Īo)ĘųųĄŻ║

Äņ(k©┤)┤µ┘YĮš╝ė├┬╩ĮĄĄ═80Żźęį╔ŽĄ├100ĘųŻ¼ĮĄĄ═60Żźęį╔ŽĄ├80ĘųŻ¼ĮĄĄ═50Żźęį╔ŽĄ├60ĘųŻ¼ĮĄĄ═20Żźęį╔ŽĄ├20ĘųŻ¼ĮĄĄ═20ŻźęįŽ┬Ą├0ĘųĪŻ

Č■Īó╔·«a(ch©Żn)ą¦ęµųĖś╦(bi©Īo)

╔·«a(ch©Żn)ą¦┬╩ųĖś╦(bi©Īo)┐╔ęįĘ┤ė│ųŲįņśI(y©©)Ų¾śI(y©©)ERPī”(du©¼)Ų¾śI(y©©)╔·«a(ch©Żn)ą¦┬╩Ą─ė░Ēæū„ė├Ż¼ūėųĖś╦(bi©Īo)Ą─▀x╚ĪąĶę¬┐╝æ]╔·«a(ch©Żn)ą¦┬╩Ą─Ė„éĆ(g©©)ĘĮ├µĪŻ

1Īóå╬╬╗│╔▒Š╣Ø(ji©”)╝s┬╩(Żź)

ųĖ╔·«a(ch©Żn)ę╗éĆ(g©©)å╬╬╗│╔ŲĘĄ─│╔▒ŠŻ¼į┌ERPīŹ(sh©¬)╩®║¾▒╚īŹ(sh©¬)╩®Ū░Ą─ūā╗»Ę∙Č╚ĪŻ▀@éĆ(g©©)ųĖś╦(bi©Īo)┐╔ęįĘ┤ė│ERPī”(du©¼)╔·«a(ch©Żn)│╔▒Šįņ│╔Ą─ūā╗»ĪŻ

CSR(UC2ŻŁUC1)/UC1×100Żź

ŲõųąŻ¼CSR×ķå╬╬╗│╔▒Š╣Ø(ji©”)╝s┬╩Ż╗

īŹ(sh©¬)╩®║¾å╬╬╗│╔▒ŠĪŻ

╣½╩Į(4)

UCI×ķERPīŹ(sh©¬)╩®Ū░å╬╬╗│╔▒ŠŻ╗UC2×ķERPįōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

2Īó╔·«a(ch©Żn)ėŗ(j©¼)äØ═Ļ│╔┬╩(%)

╔·«a(ch©Żn)ėŗ(j©¼)äØ═Ļ│╔┬╩Ę┤ė│┴╦ųŲįņśI(y©©)Ų¾śI(y©©)ERPŽĄĮy(t©»ng)ī”(du©¼)╔·«a(ch©Żn)ėŗ(j©¼)äØĄ─┐žųŲ│╠Č╚ĪŻ

PCR=QO/QP×100Żź ╣½╩Į(5)

ŲõųąŻ¼PCR×ķ╔·«a(ch©Żn)ėŗ(j©¼)äØ═Ļ│╔┬╩Ż╗QO×ķ«ö(d©Īng)╝Š╔·«a(ch©Żn)┐é┴┐Ż╗QP×ķ«ö(d©Īng)╝Šėŗ(j©¼)äØ╔·«a(ch©Żn)┐éöĄ(sh©┤)ĪŻ

įōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

3Īó╔·«a(ch©Żn)╣ż╦ć£╩(zh©│n)┤_┬╩(Żź)

╔·«a(ch©Żn)╣ż╦ć£╩(zh©│n)┤_┬╩Ę┤ė│ųŲįņśI(y©©)Ų¾śI(y©©)ERPŽĄĮy(t©»ng)ī”(du©¼)╔·«a(ch©Żn)╣ż╦ćĄ─ū„ė├ĪŻ╔·«a(ch©Żn)╣ż╦ć£╩(zh©│n)┤_┬╩╠ßĖ▀Ż¼Ģ■(hu©¼)ī”(du©¼)«a(ch©Żn)ŲĘ║ŽĖ±┬╩Īó«a(ch©Żn)─▄└¹ė├┬╩Īóå╬╬╗│╔▒Š╣Ø(ji©”)╝s┬╩ŲĄĮ┴╝║├Ą─┤┘▀M(j©¼n)ū„ė├ĪŻ

ėŗ(j©¼)╦Ń╣½╩ĮŻ║

TP=ATA/CTA×100Żź ╣½╩Į(6)

ŲõųąŻ║TP×ķ╔·«a(ch©Żn)╣ż╦ć£╩(zh©│n)┤_┬╩Ż╗ATA×ķš²┤_Ą─╣ż╦ćöĄ(sh©┤)Ż╗CTA×ķ┐╝║╦Ą─╣ż╦ćöĄ(sh©┤)ĪŻįōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

4Īó«a(ch©Żn)─▄└¹ė├┬╩(Żź)

«a(ch©Żn)─▄└¹ė├┬╩ę▓ĮąįO(sh©©)éõ└¹ė├┬╩Ż¼╩Ūš²│Ż▀\(y©┤n)ąąĄ─įO(sh©©)éõ┼c╔·«a(ch©Żn)įO(sh©©)éõĄ─▒╚┬╩Ż¼Ę┤ė│ųŲįņśI(y©©)Ų¾śI(y©©)ERPī”(du©¼)╔·«a(ch©Żn)▀^(gu©░)│╠«a(ch©Żn)─▄Ą─Ęų┼õš{(di©żo)┐žū„ė├Ż¼ERPŽĄĮy(t©»ng)Ą─ųžę¬╣”─▄ų«ę╗Š═╩Ūėąą¦╠ßĖ▀«a(ch©Żn)─▄└¹ė├┬╩ĪŻ

ėŗ(j©¼)╦Ń╣½╩ĮŻ║

CURŻĮERT/ECT×100Żź ╣½╩Į(7)

ŲõųąŻ¼CUR×ķ«a(ch©Żn)─▄└¹ė├┬╩Ż╗ERT×ķ▒Šų▄╔·«a(ch©Żn)įO(sh©©)éõ▀\(y©┤n)ąąąĪĢr(sh©¬)öĄ(sh©┤)Ż╗ECT×ķ▒Šų▄╔·«a(ch©Żn)įO(sh©©)éõ┐╔▀\(y©┤n)ąąąĪĢr(sh©¬)┐éöĄ(sh©┤)ĪŻ

įōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

5Īó«a(ch©Żn)ŲĘ║ŽĖ±┬╩(Żź)

«a(ch©Żn)ŲĘ║ŽĖ±┬╩ųĖŲ¾śI(y©©)╔·«a(ch©Żn)Ą─║ŽĖ±«a(ch©Żn)ŲĘš╝╚½▓┐«a(ch©Żn)ŲĘĄ─▒╚┬╩ĪŻ

ųŲįņśI(y©©)Ų¾śI(y©©)ERP┐╔ęį═©▀^(gu©░)╚½├µ▒O(ji©Īn)┐ž╔·«a(ch©Żn)▀^(gu©░)│╠Ą─╝Ü(x©¼)╣Ø(ji©”)Ż¼Ė·█Ö«a(ch©Żn)ŲĘĄ─š¹éĆ(g©©)╔·«a(ch©Żn)▀^(gu©░)│╠Ż¼┐žųŲ▓╗║ŽĖ±▒╚┬╩ĪŻ═¼Ģr(sh©¬)Ż¼ERP┐╔ęįī”(du©¼)▓╗║ŽĖ±«a(ch©Żn)ŲĘĄ─Ūķør▀M(j©¼n)ąąĮy(t©»ng)ėŗ(j©¼)Ęų╬÷Ż¼Å─Č°’@ų°╠ß╔²«a(ch©Żn)ŲĘ║ŽĖ±┬╩ĪŻ

įōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

╚²ĪóõN╩█ą¦ęµųĖś╦(bi©Īo)

õN╩█ą¦ęµųĖś╦(bi©Īo)Ę┤ė│┴╦Ų¾śI(y©©)«a(ch©Żn)ŲĘĄ─õN╩█ŪķørĪóõN╩█▓┐ķTĄ─╣żū„ą¦┬╩ĪóŲ¾śI(y©©)«a(ch©Żn)ŲĘį┌╩ął÷(ch©Żng)╔ŽĄ─Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ą╚ĪŻ┤╦ųĖś╦(bi©Īo)ė╔ęįŽ┬╬ÕéĆ(g©©)╚²╝ē(j©¬)ųĖś╦(bi©Īo)śŗ(g©░u)│╔ĪŻ

1Īó╩ął÷(ch©Żng)š╝ėą┬╩(Żź)

╩ął÷(ch©Żng)š╝ėą┬╩Ę┤ė│┴╦«a(ch©Żn)ŲĘĖé(j©¼ng)ĀÄ(zh©źng)┴”Īó┐═æ¶ī”(du©¼)«a(ch©Żn)ŲĘĄ─šJ(r©©n)┐╔│╠Č╚Ą╚ą┼ŽóĪŻųŲįņśI(y©©)Ų¾śI(y©©)ERP═©▀^(gu©░)ī”(du©¼)õN╩█öĄ(sh©┤)ō■(j©┤)║═┐═æ¶öĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąąĘų╬÷Įy(t©»ng)ėŗ(j©¼)Ż¼─▄ē“?q©▒)”Ų¾śI(y©©)øQ▓▀╠ß╣®ų¦│ųŻ¼╠ßĖ▀╩ął÷(ch©Żng)š╝ėą┬╩ĪŻ

ųĖś╦(bi©Īo)ĘųųĄėŗ(j©¼)╦ŃŻ║

MS=(MS1ŻŁMS2)×100Żź×K ╣½╩Į(8)

ŲõųąŻ║MS×ķ╩ął÷(ch©Żng)š╝ėą┬╩Ż╗MS1×ķERPīŹ(sh©¬)╩®║¾╩ął÷(ch©Żng)š╝ėą┬╩Ż╗MS2×ķERPīŹ(sh©¬)╩®Ū░╩ął÷(ch©Żng)š╝ėą┬╩ĪŻ

▒Ē╩Š╠ßĖ▀ę╗éĆ(g©©)░┘Ęų³c(di©Żn)╩ął÷(ch©Żng)š╝ėą┬╩Ą├KĘųŻ¼▒Š╬─K╚Ī10ĪŻ

2ĪóõN╩█ęÄ(gu©®)äØ£╩(zh©│n)┤_┬╩(Żź)

┤╦ųĖś╦(bi©Īo)┐╔ęįĘ┤ė││÷ųŲįņśI(y©©)Ų¾śI(y©©)ERPŽĄĮy(t©»ng)Ą─õN╩█öĄ(sh©┤)ō■(j©┤)£╩(zh©│n)┤_ąįĪóęį╝░ERPŽĄĮy(t©»ng)Ą─øQ▓▀ų¦│ų─ŻēKĄ─╝»│╔Č╚ĪŻ

SPP=QOS/PQOS×100Żź ╣½╩Į(4—9)

ŲõųąŻ¼SPP×ķõN╩█ęÄ(gu©®)äØ£╩(zh©│n)┤_┬╩Ż╗QOS×ķ«ö(d©Īng)╝ŠõN╩█┴┐Ż╗PQOS×ķ╔Žę╗╝ŠČ╚ęÄ(gu©®)äØĄ─«ö(d©Īng)╝ŠõN╩█┴┐ĪŻ

įōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

3Īóėåå╬┐╔ł╠(zh©¬)ąą┬╩(Żź)

EOR=EOQ/COQ×100Żź ╣½╩Į(10)

ŲõųąŻ¼EOR×ķėåå╬┐╔ł╠(zh©¬)ąą┬╩Ż╗EOQīŹ(sh©¬)ļH│ąĮėėåå╬┐é┴┐Ż╗COQ×ķ┐═æ¶ėåå╬┐é┴┐ĪŻ

įōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

4Īóėąą¦Ę■äš(w©┤)┬╩(Żź)

VSR=VSQ/CSQ×100Żź ╣½╩Į(11)

ŲõųąŻ¼VSR×ķėąą¦Ę■äš(w©┤)┬╩Ż╗VSQ×ķīŹ(sh©¬)ļH╠Ä└ĒĄ─┐═æ¶ę¬Ū¾öĄ(sh©┤)┴┐Ż╗CSQ×ķ┐═æ¶ę¬Ū¾öĄ(sh©┤)┴┐┐éöĄ(sh©┤)ĪŻ

įōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

5Īó┐═æ¶ØMęŌČ╚(Żź)

ųĖ┐═æ¶ī”(du©¼)Ų¾śI(y©©)╦∙╠ß╣®Ą─«a(ch©Żn)ŲĘĪóĘ■äš(w©┤)Ą╚Ą─ØMęŌ│╠Č╚ĪŻ

═©▀^(gu©░)┐═æ¶śė▒Šå¢(w©©n)ŠĒš{(di©żo)▓ķĘĮ╩Į½@╚ĪöĄ(sh©┤)ųĄĪŻ

įōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

╦─Īó╬’┴„ą¦ęµųĖś╦(bi©Īo)

┤╦ųĖś╦(bi©Īo)Ę┤ė│Ų¾śI(y©©)▀M(j©¼n)žøĪóé}(c©Īng)ā”(ch©│)Īó│÷žøĄ╚Łh(hu©ón)╣Ø(ji©”)Ą─ą¦┬╩ĪŻ

1Īó╣®ĘĮ░┤Ģr(sh©¬)Į╗žø┬╩

SDITR=SDITA/SDOA×100Żź ╣½╩Į(12)

ŲõųąŻ¼SDITR╣®ĘĮ░┤Ģr(sh©¬)Į╗žø┬╩Ż╗SDITA×ķ░┤Ģr(sh©¬)╩šĄĮ╬’┴ŽĄ─ėåå╬öĄ(sh©┤)Ż╗SDOA×ķæ¬(y©®ng)╩š╬’┴ŽĄ─ėåå╬┐éöĄ(sh©┤)ĪŻ

┤╦ųĖś╦(bi©Īo)Ę┤ė│Ų¾śI(y©©)▀M(j©¼n)žøą¦┬╩Ż¼ę▓┐╔Ę┤ė││÷▓┐Ęų▀M(j©¼n)žø│╔▒ŠĪŻųŲįņśI(y©©)Ų¾śI(y©©)æ¬(y©®ng)ė├ERPŽĄĮy(t©»ng)┐╔ęįīó▒ŠųĖś╦(bi©Īo)╠ß╔²ĄĮ▌^Ė▀╦«ŲĮĪŻ

įōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

2Īó“×(y©żn)╩š┼·┤╬║ŽĖ±┬╩(Żź)

GRQR=GRQA/GRA ╣½╩Į(13)

ŲõųąŻ¼GRQR×ķ“×(y©żn)╩š┼·┤╬║ŽĖ±┬╩Ż╗GRQA×ķ“×(y©żn)╩š║ŽĖ±Ą─┼·┤╬öĄ(sh©┤)Ż╗GRA×ķ╩šĄĮĄ─┼·┤╬öĄ(sh©┤)ĪŻ

įōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

3ĪóÄņ(k©┤)┤µėøõøŠ½┤_┬╩(Żź)

IRP=IRA/SGA×100Żź ╣½╩Į(14)

ŲõųąIRP×ķÄņ(k©┤)┤µėøõøŠ½┤_┬╩Ż╗IRA×ķį┌š`▓ŅĘČć·ā╚(n©©i)Ą─▒P³c(di©Żn)╬’┴ŽöĄ(sh©┤)Ż╗SGA×ķīŹ(sh©¬)ļH▒P³c(di©Żn)╬’┴Ž┐éöĄ(sh©┤)ĪŻ

įōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

4Īó░┤Ģr(sh©¬)│÷žø┬╩(Żź)

▀@ę╗ųĖś╦(bi©Īo)Ę┤ė│é}(c©Īng)Äņ(k©┤)│÷žøą¦┬╩ĪŻ

SITR=SITA/SPA×100Żź ╣½╩Į(15)

ŲõųąŻ¼SITR×ķ░┤Ģr(sh©¬)│÷žø┬╩Ż╗SITA×ķ▒Šų▄░┤Ģr(sh©¬)│÷žø┐é┴┐Ż╗SPA×ķ▒Šų▄ėŗ(j©¼)äØ│÷žø┐é┴┐ĪŻ

įōųĖś╦(bi©Īo)Ą─ĘųųĄ▓╔ė├š█ŠĆĘ©üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼ėŗ(j©¼)╦Ńś╦(bi©Īo)£╩(zh©│n)ģóęŖ(ji©żn)▒Ē1Ą─ABCD▒ĒĪŻ

▒Ē1 ▓┐ĘųųĖś╦(bi©Īo)ĘųųĄĄ─┴┐╗»ś╦(bi©Īo)£╩(zh©│n)

ųŲįņśI(y©©)Ų¾śI(y©©)ERPą¦ęµįu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)¾wŽĄ└’Ż¼ė╔ė┌▓╗═¼ųĖś╦(bi©Īo)ųĄŠ▀ėą▓╗═¼Ą─╚ĪųĄ┐šķgŻ¼Č°ŪęŲõųĄ┤·▒ĒĄ─┴┐ę▓▓╗═¼Ż¼╦∙ęįŻ¼ąĶę¬▀M(j©¼n)ąąųĖś╦(bi©Īo)ĘųųĄ┴┐╗»╠Ä└Ē║¾Ż¼▓┼┐╔ęį▒╗ųĖś╦(bi©Īo)¾wŽĄ▓╔ė├Ż¼▒Ē1╩Ū▒Š╬─Ą─ųĖś╦(bi©Īo)ĘųųĄ┴┐╗»ś╦(bi©Īo)£╩(zh©│n)Ż¼▒Š▒ĒįO(sh©©)ėŗ(j©¼)Ą─įŁät╩ŪŻ¼Ė∙ō■(j©┤)ųĖś╦(bi©Īo)ųĄĄ─╚ĪųĄģ^(q©▒)ķgŻ¼ųŲČ©ABCDĘų╝ē(j©¬)ģ^(q©▒)ķgŻ¼Įø(j©®ng)▀^(gu©░)ėŗ(j©¼)╦Ń║¾Ą├│÷Ą─╩Ū▓╔ė├░┘ĘųųŲĄ─ųĖś╦(bi©Īo)ĘųųĄŻ¼ę¬Ū¾▒M┴┐╩╣ųĖś╦(bi©Īo)ĘųųĄĘ┤ė││÷üĒ(l©ói)ųĖś╦(bi©Īo)Ą─ŪķørĪŻ└²╚ńī”(du©¼)ė┌╔·«a(ch©Żn)ėŗ(j©¼)äØ═Ļ│╔┬╩üĒ(l©ói)šf(shu©Ł)Ż¼įōųĖś╦(bi©Īo)╚ĪųĄģ^(q©▒)ķgį┌[0-100]ų«ķgŻ¼Ą½╩Ūę╗░ŃŲ¾śI(y©©)Ą─╔·«a(ch©Żn)ėŗ(j©¼)äØ═Ļ│╔┬╩Č╝─▄▒ŻūC▀_(d©ó)ĄĮ80Żźęį╔ŽŻ¼╚ń╣¹─│Ų¾śI(y©©)╔·«a(ch©Żn)ėŗ(j©¼)äØ═Ļ│╔┬╩ų╗ėą70ŻźŻ¼▀@╩Ū═Ļ╚½▓╗║ŽĖ±Ą─Ż¼Ę┤ė│ĄĮųĖś╦(bi©Īo)ĘųųĄ╔ŽĢ■(hu©¼)╩Ūę╗éĆ(g©©)▒╚▌^Ą═Ą─Ęų?j©½n)?sh©┤)Ż¼╦∙ęįŻ¼ŠC║Žęį╔ŽĘų╬÷Ż¼×ķįōųĖś╦(bi©Īo)D╝ē(j©¬)ģ^(q©▒)ķg(Ż╝70)╔ŽŽ▐╚Ī×ķ81ĘųĪŻ▒Ē1Ą─┴┐╗»ś╦(bi©Īo)£╩(zh©│n)╩Ūģó┐╝īŹ(sh©¬)ļHŪķør║═ČÓéĆ(g©©)ąąśI(y©©)öĄ(sh©┤)ō■(j©┤)║¾Ą├│÷Ą─ĪŻ

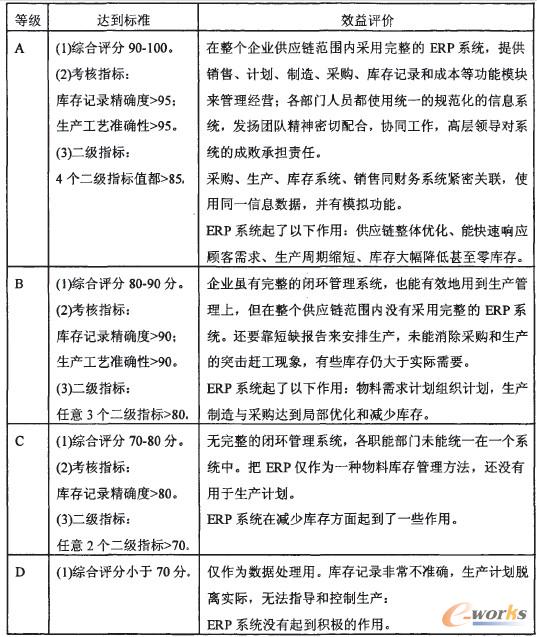

4 ųŲįņśI(y©©)Ų¾śI(y©©)ERPą¦ęµŠC║Žįu(p©¬ng)ār(ji©ż)ś╦(bi©Īo)£╩(zh©│n)

ĮĶĶbć°(gu©«)ļH═©ė├Ą─ABCDÖz£y(c©©)▒ĒŻ¼▒Š╬─▓╔ė├100ĘųųŲįu(p©¬ng)ĘųĘ©Ż¼Ė∙ō■(j©┤)ŠC║Žįu(p©¬ng)ār(ji©ż)│╔┐ā(j©®)░čīŹ(sh©¬)╩®Ų¾śI(y©©)Ęų×ķAĪóBĪóCĪóD4éĆ(g©©)Ą╚╝ē(j©¬)ĪŻ╚ń▒Ē2╦∙╩ŠŻ║

▒Ē2 ųŲįņśI(y©©)Ų¾śI(y©©)ERPą¦ęµįu(p©¬ng)ār(ji©ż)ś╦(bi©Īo)£╩(zh©│n)

įōųĖś╦(bi©Īo)¾wŽĄ╩ŪĮĶĶbć°(gu©«)═ŌĄ─ERPįu(p©¬ng)ār(ji©ż)¾wŽĄŻ¼ųŲįņśI(y©©)Ų¾śI(y©©)ERPæ¬(y©®ng)ė├Ą─Š▀¾wŪķør╠ß│÷Ą─Ż¼Ųõų„ę¬╠ž³c(di©Żn)░³└©Ż║

1Īó▀m║ŽųŲįņśI(y©©)Ų¾śI(y©©)ERPŽĄĮy(t©»ng)īŹ(sh©¬)╩®ą¦ęµŻ¼┤╦įu(p©¬ng)ār(ji©ż)¾wŽĄĄ─╠ß│÷ĮĶĶb┴╦ÖÓ(qu©ón)═■Ą─įu(p©¬ng)ār(ji©ż)ĘĮĘ©Ż¼▓óģóšš┴╦ųąć°(gu©«)ą┼Žó╗»čąŠ┐▐k╣½╩ę│÷┼_(t©ói)Ą─ą┼Žó╗»įu(p©¬ng)ār(ji©ż)¾wŽĄśŗ(g©░u)│╔ĘĮ░ĖŻ¼═¼Ģr(sh©¬)┐╝æ]┴╦ųŲįņśI(y©©)Ų¾śI(y©©)Ą─╠ž³c(di©Żn)┼cERPŽĄĮy(t©»ng)Ą─╠ž³c(di©Żn)Ż¼īóųžę¬Ą─ųĖś╦(bi©Īo)Č©┴┐╗»Ż¼Å─Č°┐╔ęįĘ┤ė││÷ųŲįņśI(y©©)Ų¾śI(y©©)ERPīŹ(sh©¬)╩®ą¦ęµĪŻ

2ĪóųĖś╦(bi©Īo)¾wŽĄ▒╚▌^╚½├µŻ¼┐╝æ]┴╦ERPŽĄĮy(t©»ng)Ė„╣”─▄─ŻēK▀\(y©┤n)ąąĄ─ė░Ēæę“╦žŻ¼Å─žö(c©ói)äš(w©┤)Īó╔·«a(ch©Żn)ĪóõN╩█Īó╬’┴„Ą╚ĘĮ├µī”(du©¼)ERPĒŚ(xi©żng)─┐Ą─▀\(y©┤n)ąąą¦ęµ▀M(j©¼n)ąą┐╝║╦Ż¼ī”(du©¼)ERPĒŚ(xi©żng)─┐ĮoųŲįņśI(y©©)Ų¾śI(y©©)ĦüĒ(l©ói)Ą─Ė─ūā▀M(j©¼n)ąą┴╦š¹¾w蹊┐Ż¼įu(p©¬ng)ār(ji©ż)¾wŽĄę▓ėą└¹ė┌Ų¾śI(y©©)ERPŽĄĮy(t©»ng)Ą─Ė─▀M(j©¼n)║══Ļ╔ŲĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.kaqidy.com/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║ųŲįņśI(y©©)Ų¾śI(y©©)ERPą¦ęµŠC║Žįu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)¾wŽĄ

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.kaqidy.com/html/consultation/1082049949.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I")

æ(zh©żn)┬į║Žū„")